光伏产业|A股光伏板块逆天暴涨,这一板块有望接力

文章图片

文章图片

2020年因政策 , 风电行业经历了与2015年类似的行情 , 景气度高企的情况下 , 部分龙头标的今年以来走出股价翻倍走势 。 而市盈率仍然较A股整体低 。

近期市场热议“十四五能源规划”方案 , 对非石化能源行业占比提升给予很高预期 。 作为世界上风电装机大国 , 我国除了光伏行业外 , 风电领域也将在“十四五”规划中明显受益 。

风电行业高景气的核心在于政策导向 。

根据现行政策文件 , 对于陆上风电项目 , 如2018年底之前核准但2020年底前仍未完成并网 , 或2019~2020年核准但2021年底前仍未完成并网 , 国家不再补贴;2021年1月1日及以后新核准的项目 , 全面实现平价上网 , 国家不再补贴 。

对于海上风电项目 , 中央财政仅补贴2021年底前全部机组完成并网的存量合规项目 , 不再补贴新增项目 。

由此可以看出2020年-2021年风电板块将处于抢装周期中 , 行业景气或将持续1~2年 。

几个重要的关注点

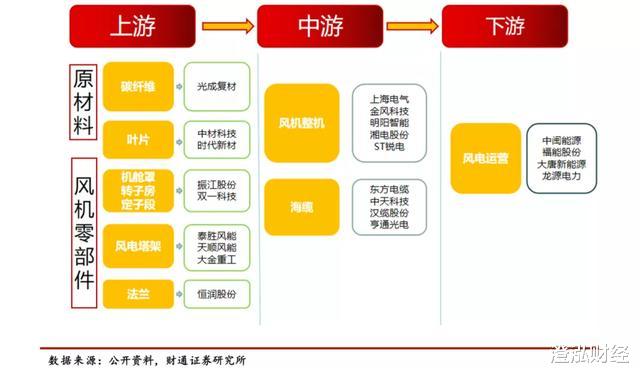

1、风电产业链细分价值量

风电行业我们按上游零部件生产商、中游风机整机厂商 , 以及下游的风场运营商来进行划分 。

其中上游零部件中价值量较高的叶片、风塔、铸件三个领域最具价值 , 且其经过充分竞争后已初步进入集中度提升的阶段 , 行业格局开始慢慢变好 。

中游整机厂商虽然行业集中度相对较高 , 但因属于重资产公司 , 资本回报率不高 , 所以不特别推荐 。 同样 , 风电的运营因主要为央企 , 民企占比较低 , 故也不做重点推荐 。

2、海上风电与平价大基地渗透率提升速度加快

风电行业因为机组、塔筒等体积大且重 , 存在区域问题 , 所以国内的需求我们认为应重点考虑 。 目前从我们看到的趋势来说 , 海上风电项目前景明显好与陆风项目 , 所以我们集中在海上风电的方向作重点讨论 。

截止2019年 , 我国海上风机累计装机容量达到6.8GW , 已成为仅次于英国(9.7GW)和德国(7.5GW)的第三大海上风电市场 。

3、我国海上风电机组大功率化趋势明显

大功率引起的变化 , 大功率意味着叶片大型化 , 同时带动支撑叶片的风塔与内部铸件质量和重量的提升 , 变向提升了行业壁垒 , 从而更有利于品牌公司和龙头公司的发展 , 行业中核心领域集中度的提升 。

海上风电

▎逻辑一:抢装期量价齐升 , 海上风电项目建设加速

随着国家补贴的退出 , 国内风电行业进入了抢装期 , 抢装期零部件及整机企业均呈现不同程度的量价齐升 。 截至2020年上半年 , 海上风电在建项目已达30个 , 共计容量约13GW , 海上风电建设加速 。

虽然海上风电产业对于技术要求更高 , 但目前国内海风产业已基本成熟 , 已核准的海上风电存量项目将于未来两年集中并网 , 且国内海上风电存量基数小 , 短期内行业同比增量数据将迎来爆发 。

▎逻辑二:国内海上风电降本空间广阔 , 中长期有望迎来黄金发展

2022年开始风电行业迎来平价时代 , 对于陆上风电 , 国内风资源最丰富的三北地区开发已趋饱和 , 同时涉及到输电及弃风限电等问题 , 我们认为长期可能会趋于平稳增长 。

而海上风电开发潜力极大 , 成本端有望复制欧洲市场降本路径 , 通过规模化发展(降低建设运维成本)和技术提升(机组大型化)最终实现平价 。

- 新华网|“云”上生活——从世界VR产业大会云峰会品味生活新场景_图片频道_新华网

- 格隆汇|苹果产业链多数股价反弹,iPhone12卖疯了

- 新华网|第三届中国粮食交易大会聚焦全产业链协作

- 安徽|光伏大白马惨遭跌停!赚钱周期结束了?

- 观点地产新媒体|9月中国产业地产TOP20报告·观点月度指数

- 首期|大北农拟参与发起100亿元产业基金:首期10亿元用于养猪

- 基金|大北农拟参与发起100亿元产业基金:首期10亿元用于养猪

- 人工智能打造中国算谷 济南力争3到5年内成为全球算力产业新高地

- 中国农民合作社|贫困地区如何发展特色产业?龙头企业20年干货经验分享

- 中国新闻网|商业航天高峰论坛武汉开幕 10国专家共议产业发展