服务|陆金所提交赴美IPO招股书 去年净利润133亿元人民币

每经采访人员:谢婧 每经编辑:易启江

美国证券交易委员会(SEC)文件显示 , 中国平安旗下财富管理平台陆金所递交美国IPO申请 , 申请在纽交所上市 , 代码为“LU” 。 此次陆金所用作“占位符”的暂定筹资金额为1亿美元 。

招股说明书显示 , 2019年陆金所收入478亿元 , 净利润133亿元 。 此外 , 2020年上半年 , 公司总收入为人民币257亿元 , 净利润为人民币73亿元 。

此次招股说明书显示 , 陆金所主要为轻资产业务 , 2020年上半年 , 技术平台的收入贡献占比83.5% 。

陆金所还在招股说明书中透露 , 在2019年8月 , 已经停止使用P2P平台上的个人投资者供给资金作为信贷资金来源 。 目前 , 所有的第三方资金均来自于机构 。

陆金所去年净利润 133亿元

资料显示 , 截至2020年6月30日 , 由平安普惠运营的零售信贷业务余额达到5194亿元 , 在中国非传统金融机构中排第二 。 由陆金所(lu.com)运营的财富管理规模达到3747亿元 , 在中国非传统金融机构市场中排名第三 。

招股说明书显示 , 2019年陆金所总收入478亿元 , 净利润达到133亿元 。 此外 , 2020年上半年 , 其总收入为257亿元 , 同比增长9.5% 。 净利润为人民币73亿元 , 同比下降2.8% 。

陆金所表示 , 收入增长成比例放缓由暂时因素导致 , 此类因素包括:财富管理业务的历史存量产品清退、以及零售信贷的定价变化 , 这反映在零售信贷业务收入超过了平均未清偿贷款余额上 。

【服务|陆金所提交赴美IPO招股书 去年净利润133亿元人民币】而其净利润下降的原因部分是由于销售和市场营销支出增加了21.3% , 此项支出的增加主要由两大因素驱动:前几年新增贷款的高速增长导致的资本化借款人获客成本的摊销 , 以及由新冠疫情导致的高达134%的信贷减值损失 。 不过 , 2020年上半年 , 其净利率仍达到28.3% 。

轻资产运营模式 上半年技术平台贡献 83.5%收入

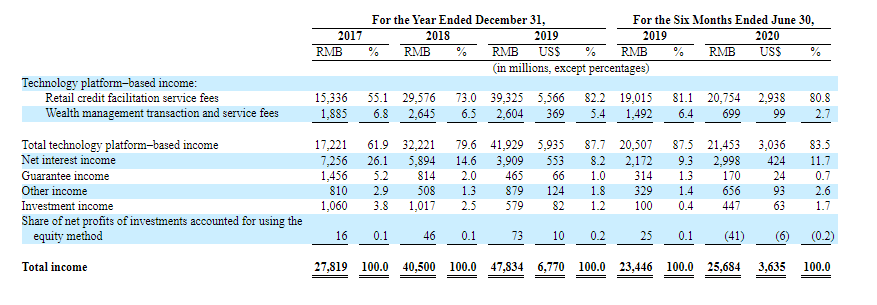

解剖其招股说明书发现 , 陆金所表明其大部分收入来源基于服务手续费 , 其中核心收入是基于技术平台的收入 , 该项收入则由两部分组成:零售信贷服务费 , 理财交易和服务费 。

文章图片

数据来源:陆金所

其中 , 2019年 , 其零售信贷业务服务手续费达到393.25亿元 , 同比增长32.96% 。 今年上半年 , 该项业务的服务手续费达到207.54亿元 , 与去年同期相比 , 增长9.15% 。

理财交易和服务费在2019年达到26.04亿元 , 同比下降1.55%;今年上半年 , 理财交易和服务费达到6.99亿元 , 同比下降53.15% 。

陆金所还在招股说明书中透露 , 在2019年8月 , 已经停止使用P2P平台上的个人投资者供给资金作为信贷资金来源 。 目前 , 所有的第三方资金均来自于机构 。 采访人员注意到 , 在2017年、2018年、2019年底 , 其30-179天有抵押贷款逾期率低于0.7% , 无抵押贷款的30-179天产品的逾期率低于1.9% 。

此次 , 陆金所在招股说明书中特别强调 , 其逐渐转变为轻资产模式 。

招股说明书显示 , 2020年上半年 , 其技术平台的收入贡献占比83.5% 。 技术平台收入贡献从2017年的61.9%增长到2019年的87.7% , 同期净利润贡献占比从21.7%增长到27.8% 。

资料显示 , 陆金所已于2017年开始轻资本运营模式转型 。 早期的陆金所以p2p起家 , 不过在后期监管趋严的形势下 , 陆金所在2016年转型成为“三所一惠”(陆金所、重金所、前交所、平安普惠的“大陆金所”综合财富管理平台架构) , 并实行网贷行业的“三降” , 逐渐剥离网贷业务 。

随着运营模式的转型 , 其收入结构占比也发生变化 , 其中 , 零售信贷业务服务费在总收入中的贡献占比不断提升 , 从2017年的55.1% , 增长至2018年的73% , 直到2019年的82.2%;

- 全国党媒信息公共平台三大优势,让企业享受更优质的多云服务

- 交易|豫能控股拟定增收购濮阳豫能 转型综合能源服务商

- 丁道师品牌升级,服务下滑,天鹅到家加速发展前景几何?

- 上海市民政局网站|市民政局举办2020年市级社会服务机构等级评估动员培训暨现场观摩会

- 芭乐科技微软将服务器沉入大海,而华为却将服务器放入大山,谁更胜一筹?

- 东方网|进博亮点抢先看|“看不见的服务”成“展品”,非银金融机构首次参展

- 新民晚报|第三届进博会服务贸易展区面积达3万平米 五大板块集聚250家展商

- 东方网|“五彩”服务包、校友会工作站……闵行吴泾“硬核”举措服务区域人才

- 信息时报|“我有义务给你服务吗?”男子在高铁这个行为,网友怒了!

- 泰安大掌柜财税服务感谢许总信任!大掌柜愿为您的公司保驾护航