金融|贷款利率市场化:无论民企国企该倒的就要倒,银行不该放的贷就不能放( 三 )

文章图片

是市场定利率 , 还是政府管利率?

2014年11月 , 央行宣布下调存贷款基准利率 , 央行官网称此次降息目的“重点是发挥基准利率的引导作用 , 促使实际利率回归合理水平 , 着力缓解企业融资成本高这一突出问题” 。

但结果出乎意料 , 降息政策宣布后 , 票据直贴利率不降反升 , 银行间7天回购利率也较降息前微升 , 债券市场的国债、信用债收益率全面上行 , 而且降息点燃了市场投资股市的热情 , 大量资金从各方涌入股票市场 , 股市大幅上涨 , 与央行降息刺激实体经济的本意背道而驰 。

有业内人士认为 , 在资金供求关系没有发生实质变化的前提下 , 不管名义利率如何 , 降息政策都不会降低中小企业实际融资成本 , 反而加大了融资难度 。

值得关注的是 , 央行近年来一直致力于利率市场化改革 , 却又期望通过降低基准利率来解决实体经济融资难问题 , 在利率市场化改革的大趋势下 , 该不该对利率进行管制引发市场争议 。

在刘晓春看来 , 市场化本身是一个过程 , 在利率市场化的过程中 , 中国也一直关注国外在利率市场化过程中的风险 , 包括经济发展因为利率市场化而产生波动的风险和金融机构自身因利率市场化产生的风险 。

但是 , 市场既包括供给方和需求方 , 也包括了市场规则 , “不能将政策法规 , 政府的管理排除出去 , 抽象地讲市场 , 所以在具体实践中 , 市场化并非不要市场管理 , 但是市场管理怎么管 , 各个国家都不一样 。 美联储也会调整利率 , 作为宏观调控的手段 , 并不是放任市场 。

“从理论上来讲 , 有一个自我调节的市场 , 但在现实中 , 市场并不会始终向着善的方向走 , 总会有个拉扯 , 最后达到均衡可能靠的是灾难 , 是危机 , 经济危机是最典型的一个调整 。 ”刘晓春说 。 但是 , 单靠危机调整来实现市场均衡 , 会有很多人家破人亡 , 遭受损失 , 经济会受到更大的伤害 , 甚至造成社会动荡 , 所以必须要由政府或者监管部门来进行调整 , 不能简单地把理论套过来 。 “当然 , 政策法规如何指定、政府行为如何拿捏 , 是非常值得研究的 。 ”

实际上之前各国都在找这个点 , 包括台湾地区 , 包括美日韩等国 , 当时都是在利率上升的时候放开 , 造成高息揽存、无序竞争的现象 。 “高息揽存必然带来高息贷款 , 反而对经济造成极大的风险 。 在高息贷款竞争下 , 往往会降低风险的要求 , 资产质量不高 , 大量暴雷 , 所以这是我们在利率市场化过程中需要避免的 。 ”

中国的利率市场化改革开展数年 , 2013年7月20日 , 央行决定全面放开金融机构贷款利率管制 。 2015年5月11日 , 央行决定金融机构存款利率浮动区间的上限由存款基准利率的1.3倍调整为1.5倍 。 同年8月26日 , 央行决定放开一年期以上(不含一年期)定期存款的利率浮动上限 , 中国利率市场化改革又向前迈出了重要一步 。 10月24日 , 央行决定对商业银行和农村合作金融机构等不再设置存款利率浮动上限 。

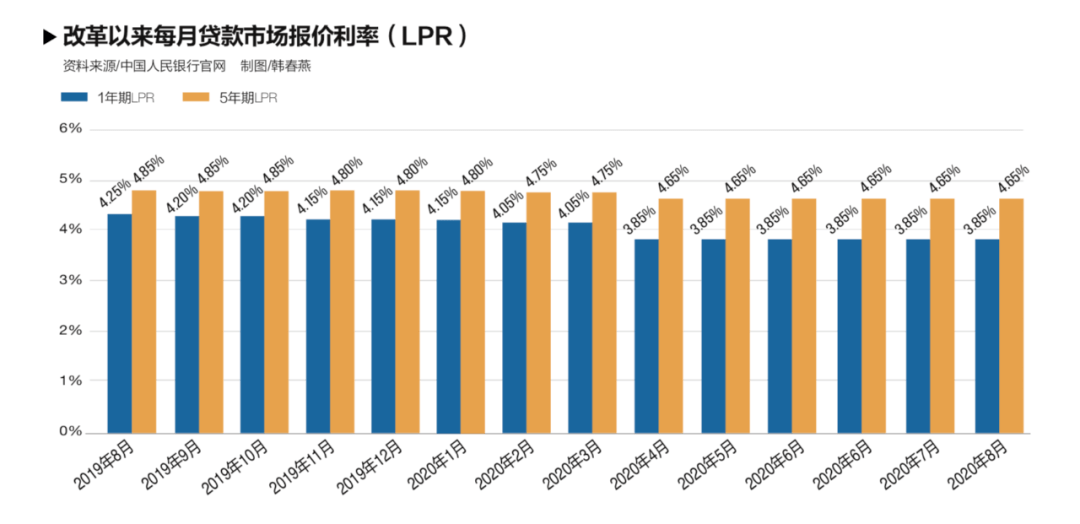

2015年之后 , 利率市场化改革迟迟未有大的进展 , 直到2019年8月17日 , 央行发布改革完善贷款市场报价利率(LPR)形成机制公告 , 在报价原则、形成方式、期限品种、报价行、报价频率和运用要求等六个方面对LPR进行改革 。 在原有的10家全国性银行基础上增加城市商业银行、农村商业银行、外资银行和民营银行各2家 , 扩大到18家 。

长期以来 , 银行向客户发放贷款 , 利率都是按照央行公布的贷款基准利率 , 以“上浮××倍”“打××折”的形式来确定 。 LPR是由具有代表性的报价行 , 根据本行对最优质客户的贷款利率 , 以公开市场操作利率加点形成的方式报价 , 由人民银行授权全国银行间同业拆借中心计算并公布的基础性的贷款参考利率 。 2019年7月LPR改革实施后 , 银行发放贷款时 , 利率以“LPR±××个基点”(1个基点=0.01%) , 或“LPR±××%”的形式来确定 。

- 中国网推荐|店家:她有脑子,1次刮痧5万!妈妈哭诉女儿理发店被骗十几万贷款

- 金融投资报|一盒泡面而已要不要这么高端?,你可能吃不起方便面了!10元20元越来越贵

- 周到|服贸展区首次引入非银金融机构参展

- 人民日报客户端上海频道|进博会看点|服贸展区设5大板块,非银金融机构首次参展

- 中新经纬|金融界涨10.65%,成交量12.08万股

- 经济|原创欧洲疫情复燃,经济再临触底危机!多国负利率箭在弦上

- 国际金融报|老牌药企太极集团走上混改路,国药集团或将入主,净利断崖下跌近90%

- 飞鱼财经评论|金融圈又有“瓜”吃!这次是券商女销售和银行男资管的故事

- 资金净流出|郑眼看盘:金融股虎头蛇尾 货币政策影响偏淡

- 上涨行情|郑眼看盘:金融股虎头蛇尾 货币政策影响偏淡