通胀|长江商学院教授李海涛:美股下跌的逻辑和趋势

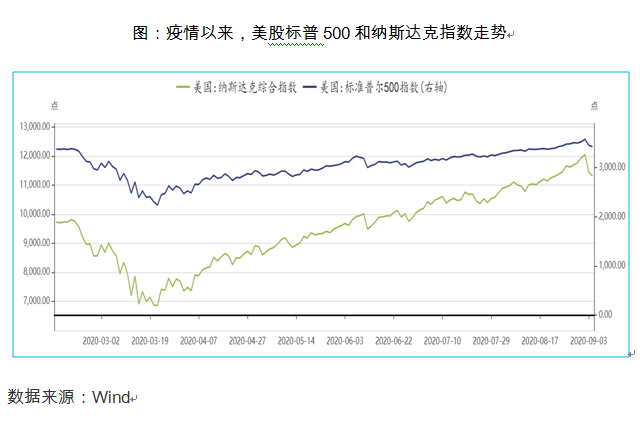

9月4日纳指跌4.96% , 标普500指数跌3.51% , 道指跌2.78% , 均创6月11日以来最大单日跌幅 , 紧接着9月5日纳指跌1.27% , 标普500指数跌0.81% , 道指跌0.56% , 纳指盘中一度跌超5% 。 这样大的回撤给持续上涨的美股浇了一盆冷水 , 市场对美股后市担忧程度增加 。

美国股市作为全球三大泡沫之一 , 美股风吹草动总能引发市场担忧 。 美国股市上涨是否能够持续 , 当前的下跌是趋势还是震荡 , 以及背后的原因和逻辑 , 一直为市场所关心 。

文章图片

9月4~5日美股的下跌 , 可能只是一个阶段性的震荡 , 尽管很难说是一个拐点 , 但积累的估值泡沫让市场时刻担心崩盘的风险 , 并对美国货币与财政政策形成绑架 。

我们一般从流动性、企业利润与风险偏好来理解权益市场的波动 , 当前美联储并没有表现出对流动性收紧的意向 , 同时企业利润的风险一直存在 , 背后主要在于G2的贸易摩擦与逆全球化——中国作为全球最大消费市场 , 如果失去中国的消费市场 , 对美国企业必然是个打击 , 在逆全球化与美国贸易逆差背景下 , 人民币加速升值 , 而美元也在不断贬值 , 否则美国企业出口压力会更大;而风险偏好方面 , 当前最主要风险就是美国大选 , 政治上的不确定性将在未来两个月不断扰乱美股 。

美联储利率目标指引模糊 , 引发市场对货币宽松的担忧

先是8月19日 , 美联储公布了7月底的FOMC会议纪要 , 市场期待这份会议纪要中 , 美联储的官员们能够更多讨论关于后续货币市场是否会进一步宽松 , 比如进行收益曲线控制(YCC)等更加“鸽派”的议题讨论 , 但该份会议纪要中并没有这些讨论 , 以致市场对美联储进一步宽松的预期有所落空 , 纪要出来后引发美股、黄金的回撤 , 现货黄金跌幅一度扩大至逾3%(美联储没有迹象表明 , 他们将创造黄金投资者所希望的流动性) , 美元应声上涨、美债收益率有所走高 。

然后是8月27日 , 迎来重要的美联储一年一度的杰克逊霍尔全球央行年会 , 美联储主席鲍威尔在会上宣称 , 美联储潜在的新通胀目标策略是从通胀目标制(Inflation Targeting)过渡到平均通胀目标制(Average-inflation Targeting) 。 但这次鲍威尔并没有提出具体的平均通胀目标制如何计算的公式 , 以及如何实现平均通胀目标 。 市场解读 , 美联储面临着两难的抉择 , 一方面 , 美联储需要给出信号——货币政策不会一直宽下去 , 以打击金融市场交易通胀预期的偏好 , 导致资产价格进一步泡沫化;另一方面 , 美联储又需要给市场信心 , 达到原来通胀目标后 , 不会立马收紧货币政策 。

美联储既不希望市场交易通胀预期 , 导致更大的资产泡沫;也不希望市场对通胀信心不足 , 认为美联储会宽松不足 , 引发通缩 , 导致经济需求的萎靡不振 , 所以在8月份美股持续上涨的时间点上 , 美联储的态度是比较模糊的 。

但我们认为 , 美联储宽松的政策并没有变 , 只是其模糊不确定的表述扰乱了市场 , 证据来自7月29日美联储发布的一份声明 , 美联储在其中表达了自身态度 , “委员会决定将联邦基金利率的目标范围维持在0~0.25%” , “为了支持信贷流向家庭和企业 , 未来几个月 , 美联储将至少以目前的速度增加其持有的美国国库券以及机构住宅和商业抵押贷款支持证券的持有量 , 以维持平稳的市场运作” 。

同时 , 美联储平均通胀目标制政策要增加市场说服力 , 需要在QE(量化宽松)规模上进一步放宽 。 当前美联储购债规模维持在稳定的增速——截至9月2日 , 美联储持有国债规模4.39万亿美元 , 近4周增加了810亿美元 , 比原来预计每月购买1200亿美元国债说法显得略有不足 , 但这并不成为美联储边际收紧的理由 , 美联储持续增持国债的趋势还在 , 而且并没有表示何时退出 。

- 中关村在线长江存储SSD知识科普 一文读懂精髓所在

- 电影时代|潘长江cosplay陈奕迅意外撞脸罗文姬女士,网友:一模一样

- 创业商学院李小冬经营产品的时代已经过去,经营用户才是未来发展的王道

- 雨雪分界线要迈过黄河触及长江,气温大范围创下半年来新低,广东等地也降温

- 贷款|3400多名“首贷户”与长江银行的故事

- 【共舞长江经济带——看高质量发展】丽江华坪:芒果飘香带动村民走上致富道路

- 【共舞长江经济带·看高质量发展】守护长江“微笑天使” 昔日渔民转型“护豚人”

- 【共舞长江经济带·看高质量发展】江西吴城候鸟小镇:唱响“候鸟经济”之歌 摹绘鄱阳湖生态画卷

- 【共舞长江经济带·看高质量发展】云南华坪: 告别“黑色经济” 趟出绿色富民路

- 【共舞长江经济带·看高质量发展】图片特刊:江西冬游打卡地——“白鹤王国”