意见|车险综合改革正式出炉:交强险限额提至20万 车主福利知多少

_本文原题为 车险综合改革正式出炉:交强险限额提至20万 车主福利知多少

事关几亿车主 , 9月3日 , 业界期待已久的《关于实施车险综合改革的指导意见》(以下简称《指导意见》)正式对外发布 , 将于9月19日正式实施 , 主要内容包括提升交强险保障水平、拓展和优化商车险保障服务等9个方面 。

车险与大众联系紧密 , 长期以来是财险领域第一大业务 。 数据显示 , 2019年我国车险承保机动车达2.6亿辆 , 保费收入达8189亿元 , 占财险保费的63% 。

银保监会方面表示 , 我国车险经过多年改革发展 , 取得了积极成效 , 但一些长期存在的深层次矛盾和问题仍然没有得到根本解决 , 高定价、高手续费、经营粗放、竞争失序、数据失真等问题比较突出 , 人民日益增长的车险保障需要与车险供给之间的矛盾依然存在 。

此时 , 车险综合改革应运而生 。

文章图片

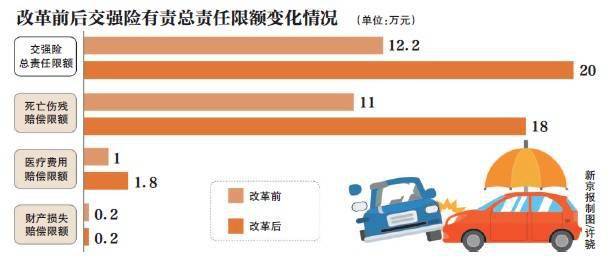

保障增加交强险责任限额大幅提升

据悉 , 《指导意见》短期内将“降价、增保、提质”作为阶段性目标 。

与征求意见稿一样 , 《指导意见》仍将大幅提升交强险责任限额 , 有责总责任限额从12.2万元提高到20万元 , 其中死亡伤残赔偿限额从11万元提高到18万元 , 医疗费用赔偿限额从1万元提高到1.8万元 , 财产损失赔偿限额维持0.2万元不变 , 无责任赔偿限额按照相同比例进行调整 。

另外 , 商车险保险责任也更加全面 , 新的机动车示范产品的车损险主险保险责任增加了机动车全车盗抢、地震及其次生灾害、玻璃单独破碎、自燃、发动机涉水等保险责任 。

同时 , 结合经济社会发展水平 , 《指导意见》还支持行业将示范产品商业三责险责任限额从5万-500万元档次提升到10万-1000万元档次 , 更好发挥经济补偿和化解矛盾纠纷的功能作用 。

便利提高推“互碰自赔”、优化无赔款优待系数

与征求意见稿相比 , 《指导意见》进行了微调 , 新增了“对于轻微交通事故 , 鼓励当事人采取‘互碰自赔’、在线处理等方式进行快速处理 , 并研究不纳入费率上调浮动因素”这一规定 。

那么 , 这一调整对消费者而言到底有何影响?

北京联合大学管理学院金融系教师杨泽云对采访人员表示 , 该规则不仅可以减少车主索赔流程、增加车主的满意度 , 还大大减少了保险公司的查勘定损以及保险公司之间的相互结算和定损等工作 , 从而降低保险公司的经营管理成本 。 同样 , 在线处理也可以大大减少保险公司查看定损等工作从而降低其经营成本 。

“此次意见中 , 还有‘研究不纳入费率上调浮动因素’ , 意味着采取互碰自赔和在线处理的索赔 , 不纳入下一年保险费费率上调浮动因素 。 这样 , 以前一些车主因为担心小额索赔影响下一年保险费而选择不索赔的情况将减少 , 这是进一步方便消费者的体现 。 不过 , 也会对保险公司经营管理产生较大压力 。 ”杨泽云说 。

的确 , 采访人员在此前的采访中了解到 , 一些车主偶然发生剐蹭等小事故的时候 , 就不报车险了 , 因为担心有出险记录后第二年保费会上涨 , 但若上述《指导意见》里的这一规定能落地 , 或许能减少这种现象的发生 。

另外 , 《指导意见》中还有一条为“引导行业在拟订商车险无赔款优待系数时 , 将考虑赔付记录的范围由前1年扩大到至少(原来没有‘至少’)前3年 , 并降低对偶然赔付消费者的费率上调幅度 。 ”

那么 , 加上了“至少”又代表什么?杨泽云解释称 , 以前比如说三年没有出过事故 , 无赔优系数(简单可理解为没有发生赔付可以享受的优惠折扣)就是0.6 , 但是 , 一旦车主出现一次事故之后 , 这个系数就变成了1.2 , 现在规定是至少考虑3年 , 也就是说 , 如果往前3年都没有出过事故 , 系数变为0.6了 , 那么下一年出事故的时候 , 也不会一下子就变成1.2 , 可能只会微涨一些 , 这个改变是有利于消费者的 。

- 东方网综合|又一大牌扛不住了!关店3000家,裁员6000人!很多姑娘都爱买

- 工人日报综合|停工停课!此地发布紧急通告!

- 央视新闻综合|“栽倒了还护着孩子,俺们要给他请功!”

- 看看新闻Knews综合|9岁男孩浑身起红点还便血 医生:这病会危及生命

- 看看新闻Knews综合|小伙腰部剧痛突发横纹肌溶解 病因竟是小龙虾?

- 【】与你有关!住房租赁条例向社会公开征求意见

- 央视新闻|住房租赁条例征求意见稿公布

- 人民日报微博|与你有关!住房租赁条例向社会公开征求意见

- 新民晚报|第一部住房租赁条例今起征求意见 “高进低出”“长收短付”乱象将被遏制

- 新华社“新华视点”微博|《住房租赁条例(征求意见稿)》向社会公开征求意见