敌营|新亚强募12亿上市第3天跌停 4年收到现金均不敌营收( 二 )

同时 , 报告期内 , 新亚强外销占比高 。 据招股书 , 新亚强的产品主要出口德国、泰国、日本、美国、印度等国家 。 2016年至2019年 , 公司的外销业务实现收入分别为5886.55 万元、9797.91万元、3.98亿元和2.78亿元 , 占当期主营业务收入的比重分别为31.16%、37.91%、62.01%和46.81% 。

关于新亚强的营收 , 证监会发审委曾在会议中提出询问 。 证监会发审委指出 , 发行人主营业务收入2017年、2018年大幅增长 , 2019年小幅下滑 , 发行人对直销客户和贸易商客户的主要产品价格存在较大差异 。 请发行人代表:(1)说明报告期销售收入和价格波动趋势在主要产品之间不一致的原因及其合理性 , 是否与同行业一致;(2)说明主要产品对直销客户和贸易商客户销售价格差异较大的原因及其合理性;(3)说明贸易商是否实现终端销售;(4)说明发行人对美国迈图集团、日本信越集团等主要客户是否存在依赖 , 2019年销售数量下降的原因 , 是否存在持续下滑可能性;(5)结合2019年以来主要产品价格的下降趋势及其影响因素的可消除性、2020年新冠疫情以来订单新增、延期和取消情况分析上半年业绩受到的影响情况 , 说明是否与同行业一致 。 请保荐代表人说明核查依据、过程 , 并发表明确核查意见 。

今年上半年 , 新亚强营收净利双双下滑 。 2020年1-6月 , 新亚强实现营业收入2.42亿元 , 较上年同期下降24.79%;净利润8538.15万元 , 较上年同期下降26.78%;扣除非经常性损益后的净利润8541.31万元 , 较上年同期下降26.33% 。

文章图片

新亚强预计2020年1-9月营业收入为3.60亿元至3.90亿元 , 同比减少23.59%至17.22%;预计净利润1.30亿元至1.40亿元 , 同比减少26.08%至20.40%;预计扣除非经常性损益后的净利润为1.30亿元至1.40亿元 , 同比减少25.26%至19.52% 。 新亚强表示 , 受新冠疫情影响 , 经营业绩有所下滑 。

另外 , 新亚强应收账款呈增长趋势 。 2016年至2019年各期末 , 新亚强的应收账款余额分别为4099.24万元、4915.00万元、7317.78万元和6355.04万元 , 占资产总额的比例分别为12.31%、13.35%、11.55%和8.90% , 占营业收入的比例分别为21.35%、18.38%、11.26%和10.56% 。

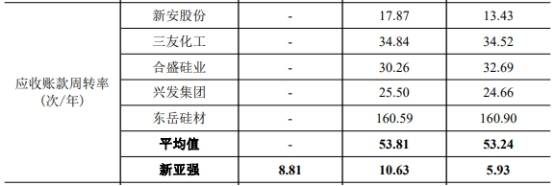

2016年至2019年各期末 , 公司应收账款周转率为4.97、5.93、10.63和8.81 , 2016年至2018年可比公司应收账款周转率均值为57.00、53.24和53.81 。 新亚强的应收账款周转率低于同行业可比上市公司平均水平 。

文章图片

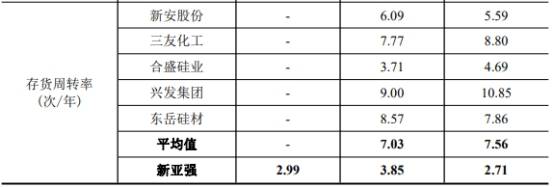

新亚强存货周转率也落后于同行 。 2016年至2019年各期末 , 公司存货余额分别为5164.11万元、6304.99万元、1.16亿元和1.12亿元 , 增长较快 , 并且存货周转率各期均低于行业平均值 。

2016年至2019年各期末 , 新亚强的存货周转率为2.22、2.71、3.85和2.99 , 2016年至2018年可比公司存货周转率均值为7.94、7.56、7.03 。

文章图片

在研发层面 , 对于处于技术密集型行业的新亚强来说 , 其自身研发能力似乎较为薄弱 。 5名核心技术人员中仅有1人为博士 , 1人为本科 , 其余3人为大专、专科学历 。

报告期内 , 新亚强毛利率的逆向而行 。 2017年至2019年 , 公司毛利率分别为41.57%、41.38%、27.55% , 而同行业可比上市公司毛利率均值分别为32.81%、41.38%、27.55% 。 新亚强毛利率均高于可比上市公司均值 。

据证券市场周刊报道 , 相对于2018年 , 2019年 , 可比上市公司有机硅相关产品的毛利率都出现了不同程度的下滑 , 东岳硅材下滑幅度最小 , 为4.67个百分点 , 三友化工下滑幅度最大 , 达到21.14个百分点 。 但新亚强的毛利率则是逆向而行 , 比2018年增加了2.3个百分点 。

- 异动|股价交易异动 新亚强:不存在未披露重大事项

- 战略投资者|股价交易异动 新亚强:不存在未披露重大事项

- 产品|新亚强募12亿上市第3天跌停 4年收到现金均不敌营收

- 新华网客户端|实拍运20西北重装空投!战车、火箭炮落地后猛烈开火夺取“敌营”

- 股东|新亚制程:持股5%以上股东沈培今解除质押3308万股

- 实拍运20西北重装空投!战车、火箭炮落地后猛烈开火夺取“敌营”

- 化学加新亚强硅化学股份有限公司成功在上交所主板上市,有机硅新材料领域的领跑者

- |新亚强硅化学股份有限公司在上交所鸣锣开市,成为宿迁首家A股主板上市企业

- 上交所|新亚强上交所上市:市值71亿 上半年净利降27%

- 国际足球|武磊陨落后!新亚洲之光孙兴慜直捣黄龙二连胜