净利润|新行长压力不轻?上海银行上半年盈利降速逾期贷款攀升,不良核销达去年七成( 二 )

文章图片

数据来源:Wind

新增逾期攀升

8月14日 , 上海银保监局对上海银行开出一张金额达1625万元的罚单 , 这是上海银行自上市以来接到的最大一笔罚单 。 罚单显示 , 该行在2014年至2019年期间出现23项违法违规行为 , 涉及到的业务领域包括房地产贷款、并购贷款、经营性物业贷款、个贷、流动资金贷款等 , 其中被指涉及违反审慎经营规则的就有11项 。 如此多的违规事项不审慎 , 让上海银行的内控受到外界质疑 。

大额罚单的背后 , 上海银行资产质量风险值得警惕 。

从半年报来看 , 上海银行今年上半年不良双升、拨备下降 。 其不良贷款较上年末增加9.60亿元 , 不良贷款率为1.19% , 较上年末上升0.03个百分点;同时拨备覆盖率出现下滑 , 较上年末下降6.54个百分点至330.61% 。

该行不良上行主要是个贷不良上升推动 。 个人贷款和垫款不良率较上年末上升了0.35个百分点 , 其中的个人消费贷款不良率就上升了0.74个百分点 , 信用卡不良率上升了0.21个百分点 , 个人经营性贷款不良率上升了0.12个百分点 。

其公司贷款和垫款不良率较上年末微降 。 分行业来看 , 房地产业和建筑业不良率分别较年初上升0.33个百分点和0.39个百分点 。

贷款五级分类方面 , 该行关注类贷款大增 , 较上年末增加17.69亿元 , 意味着未来不良上升风险较大 。 次级类贷款和损失类贷款较上年末也有所增加 , 其中损失类贷款较上年末增加了43.91亿元 。

上海银行上半年损失类贷款的大增 , 从可疑类贷款迁徙率也能得到验证 。 今年上半年 , 该行可疑类贷款迁徙率为92.69% , 去年同期则为14.64% , 证明可疑类贷款转化为损失类贷款的风险激增 。

今年上半年上海银行加大核销力度 , 进一步核销了62.2亿元不良贷款 , 而2019年全年核销不良86.86亿元 , 也就是说上半年核销数额已超过去年的七成 。 事实上 , 2017至2019年该行核销贷款就在逐年攀升 , 分别为24.45亿元、42.37亿元、86.86亿元 。

上海新世纪资信评估投资服务有限公司(下称上海新世纪资信)表示 , 转销金额的大幅增长 , 一定程度上反映出上海银行资产质量仍面临一定的下行压力 。 其同时表示 , 上海银行新增逾期贷款的上升仍对该行风险管理能力形成一定压力 。

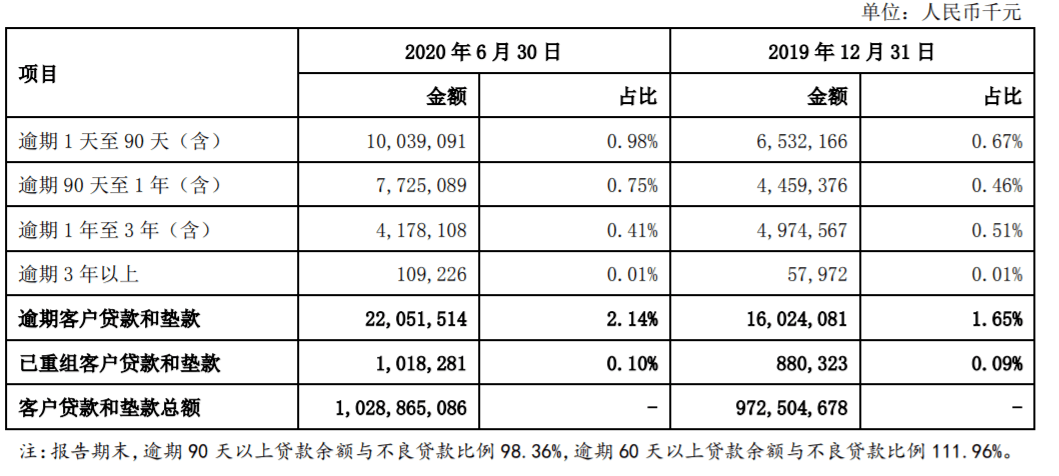

今年上半年 , 上海银行一年内新增逾期较上年末大幅增加 , 逾期1天至90天贷款较上年末增加了35.07亿元 , 逾期90天至1年贷款增加了32.65亿元 , 逾期3年以上贷款增加了5125万元 。

另外 , 上海银行单一最大客户贷款比例也在持续上升 , 已经接近监管红线 , 贷款集中度风险上升 。 2018年和2019年该行单一最大客户贷款比例为7.84%和8.56% , 今年上半年末 , 这一比例已经上升到9.65% , 距离10%的监管红线仅一步之遥 。

银行业盈利步伐的放缓以及资产质量恶化风险的上升 , 使得资本市场对其持谨慎态度 。 为了提振投资者信心 , 上海银行高管近期出手购买自家股票 。

8月28日 , 上海银行发布公告称 , 该行行长、副行长、董秘等7位公司高级管理人员分别于2020年8月27日至28日期间以自有资金从二级市场买入公司A股股票 , 成交价格区间为每股8.21元至8.29元 。 本次买入股票合计40万股 , 承诺锁定两年 , 买入后上述高管合计持有公司股票超96万股 。

上海银行逾期、重组贷款情况

文章图片

【净利润|新行长压力不轻?上海银行上半年盈利降速逾期贷款攀升,不良核销达去年七成】数据来源:上海银行2020年半年报

- 游戏|游戏公司半年考:这家公司净利润下滑1737.31%,成半年度亏损王

- 景区|房地产收入降42% 景区和酒店业务元气大伤 华侨城A上半年净利润降24%

- 业务|房地产收入降42% 景区和酒店业务元气大伤 华侨城A上半年净利润降24%

- 医药|主打酒店牙膏的两面针上半年净利润降超九成 布局高端牙膏晚吗

- 同比|中报利润下挫27%!营收增速连降同仁堂半年度管理费超净利润

- 净利润|新华财经·读财报|整车行业中报:超七成公司营收下滑 头部公司二季度集体回暖

- 净利润|19只业绩大增股遭机构抢筹

- 业绩|森马服饰“碰瓷”少林寺被回怼 上半年净利润降97%关店750家

- 净利润|472股公布前三季业绩预告 133股预增

- 拆解|鉴报|拆解金地盈利含金量:扣非净利润大幅下降