净利润|新行长压力不轻?上海银行上半年盈利降速逾期贷款攀升,不良核销达去年七成

上海银行上半年盈利增速趋缓 , 同时不良双升、拨备下降 , 单一最大贷款客户比例接近红线 , 新增逾期贷款激增 , 资产质量面临一定压力

文章图片

《投资时报》研究员 赵新平

上海银行股份有限公司(下称上海银行 , 601299.SH)正迎来一位券商出身的新行长 。

8月31日晚间 , 上海银行发布关于行长变更公告称 , 公司董事会收到胡友联的辞呈 。 胡友联因组织工作调动 , 辞去公司副董事长、执行董事、行长、董事会战略委员会委员及风险管理与消费者权益保护委员会委员职务 , 该辞任自2020年8月31日起生效 。 朱健已任公司党委副书记 , 拟提名为行长人选 , 董事会将于近期召开会议审议聘任 。

朱健此前是国泰君安证券(601211.SH)副总裁 , 从个人经历看 , 他大部分履职在证券监管系统 。 从1997年直到2016年的近20年间 , 其一直在中国证监会上海区的相关部门从事监管工作 , 2016年从上海证监局调入国泰君安担任副总裁 , 分管投行业务 。

从日前发布的半年报来看 , 上海银行的业绩表现较为平淡 , 归母净利润明显减速 , 资产质量潜藏风险 。 8月中旬 , 该行还因23项违规行为被监管部门罚款1625万元 , 暴露出内控管理漏洞 。 针对上述问题 , 《投资时报》向该行发出沟通函 , 但截至发稿未收到回复 。

净利润减速明显

今年以来外部形势较为严峻 , 银行业的盈利增速明显放缓 , 上海银行也不例外 。

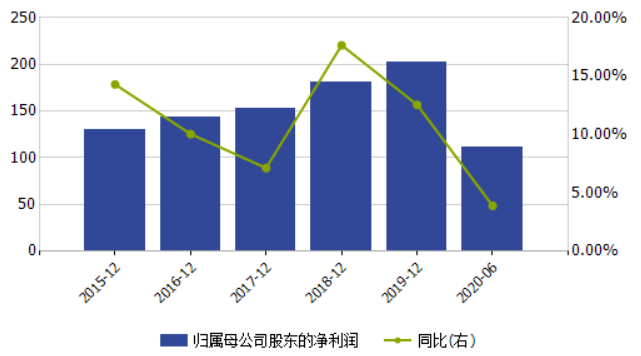

半年报显示 , 今年上半年该行实现营业收入254.12亿元 , 同比增长1.04%;实现归属于母公司股东的净利润为111.31亿元 , 同比增长3.90% 。 而去年同期其营业收入同比增长27.35% , 归母净利润同比增长14.32% , 差距不言自明 。

受新冠肺炎疫情等因素综合影响 , 上海银行一季度盈利状况已经弱于上年同期 , 而上半年盈利增速还不及一季度 。 该行一季度营业收入为130.86亿元 , 同比增长0.54%;净利润为52.45亿元 , 同比增长4.17% 。

《投资时报》研究员注意到 , 该行多项盈利能力指标上半年也出现下滑 。 其年化平均资产收益率、年化归属于母公司普通股股东的加权平均净资产收益率、年化扣除非经常性损益后加权平均净资产收益率、净利差、年化加权风险资产收益率等盈利能力指标均有不同程度下降 。

需要注意的是 , 上海银行虽然营业收入增幅不高 , 但实际上利息净收入增长并不低 , 上半年为19.26% , 拖累营收增幅的主要是其他非利息净收入 , 降幅为37.26% 。

其他非利息净收入中下降最大的是公允价值 , 上半年公允价值变动净收益下降117.71% , 表现为净亏损 , 其次是投资净收益 , 同比下降15.2% 。 上海银行解释称 , 2019年以来 , 该行增加生息类债券资产配置替代部分交易性金融资产 , 伴随上半年交易性金融资产市场重定价收益率下行 , 交易性金融资产日均投资规模及收益率较上年同期下降 , 叠加5月以来市场利率扰动因素 , 导致投资收益和资产估值损益同比下降 。 不过 , 导致交易性金融资产投资收益和资产估值损益下降 , 新增的债券配置起了多大影响并没有明说 。

中间业务方面 , 报告期内 , 上海银行实现手续费及佣金净收入36.89亿元 , 同比增长8.36% , 主要是代客理财、代销基金、债券承销等手续费及佣金收入增长 。 其中电子银行手续费收入增长最多 , 同比增幅达48.42% 。

资本充足率方面 , 上海银行相关指标有所下降 , 上半年末资本充足率、一级资本充足率、核心一级资本充足率较今年初分别下降0.11个百分点、0.17个百分点和0.6个百分点 。

上海银行归母净利润及增长率(单位:亿元)

- 游戏|游戏公司半年考:这家公司净利润下滑1737.31%,成半年度亏损王

- 景区|房地产收入降42% 景区和酒店业务元气大伤 华侨城A上半年净利润降24%

- 业务|房地产收入降42% 景区和酒店业务元气大伤 华侨城A上半年净利润降24%

- 医药|主打酒店牙膏的两面针上半年净利润降超九成 布局高端牙膏晚吗

- 同比|中报利润下挫27%!营收增速连降同仁堂半年度管理费超净利润

- 净利润|新华财经·读财报|整车行业中报:超七成公司营收下滑 头部公司二季度集体回暖

- 净利润|19只业绩大增股遭机构抢筹

- 业绩|森马服饰“碰瓷”少林寺被回怼 上半年净利润降97%关店750家

- 净利润|472股公布前三季业绩预告 133股预增

- 拆解|鉴报|拆解金地盈利含金量:扣非净利润大幅下降