窟窿|维远化学涉嫌多项利益输送,账面资金难填债务窟窿

时代商学院研究员 陈鑫鑫

近期 , 利华益维远化学股份有限公司(以下简称“维远化学”)在证监会网站首次报送其招股说明书 。

时代商学院研究发现 , 维远化学存在多项利益输送嫌疑 。 首先 , 其曾向实控人控制的关联企业收购业务 , 而第二年该业务的业绩便大幅下滑 , 因此 , 维远化学选择将该业务折价返售给上述关联企业 , 该关联企业因此盈利超2亿元 。 另外 , 保荐机构中信证券在IPO前低价突击入股维远化学 , 盈利或超亿元 , 涉嫌利益输送 。

时代商学院还注意到 , 维远化学当前资不抵债迹象显著 , 偿债比率远逊同行 , 偿债风险十分突出 。

8月18日 , 时代商学院就上述问题向维远化学发函询问 , 截至发稿前 , 维远化学未作回应 。

【企业档案】

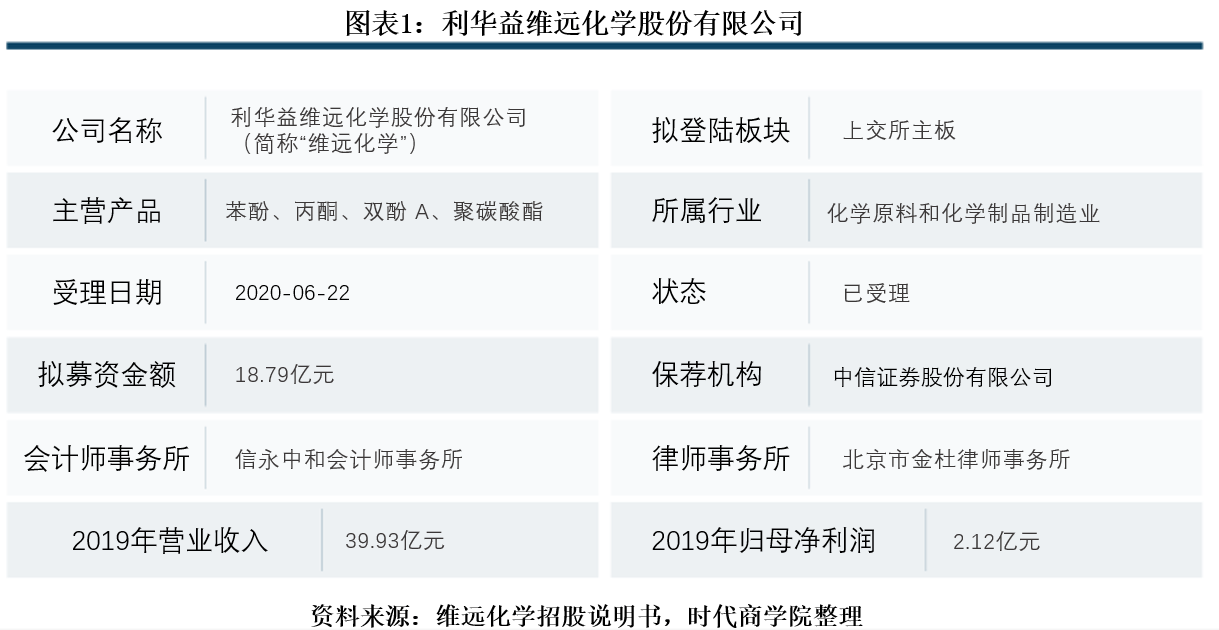

资料显示 , 维远化学成立于2010年 , 主营业务为有机化学新材料产品的研发、生产与销售 , 主要产品包括苯酚、丙酮、双酚A、聚碳酸酯 。 该公司实际控制人为徐云亭等16人 , 合计控制维远化学44.87%的股权 。 其他资料如图表1所示 。

文章图片

一、高价收购折价出售乙二醇业务 , 或涉利益输送

2017—2019年 , 维远化学的营业收入分别为27.89亿元、47.79亿元、39.93亿元 , 归母净利润分别为1.56亿元、2.86亿元、2.12亿元 , 可以看到其业绩在2018年快速增长后 , 又于2019年显著下滑 。

招股书显示 , 业绩波动与2017年的一宗收购密切相关 。

2017年9月 , 维远化学股东会同意收购利华益利津炼化有限公司(以下简称“利津炼化”)部分资产与负债 , 包括2×170吨/小时蒸汽装置及新建480吨/小时蒸汽装置相关资产及负债、二期煤制氢装置相关资产及负债、空分装置相关资产及负债、乙二醇项目相关资产及负债、9至14号丙烯储罐、丙烯罐区控制室、销售控制中心办公楼及所占土地等资产 , 交易对价为14.87亿元 。

收购完成后 , 维远化学新增“乙二醇产业链”业务 , 2018—2019年该业务收入分别为9.53亿元和3.97亿元 , 毛利润分别为1.73亿元、-1.01亿元 。 可以看到 , 维远化学新增该业务的第二年即出现大幅度的业绩变脸 , 营收同比下滑58.34% , 毛利润下滑158.38% 。

维远化学解释称 , 2019年乙二醇产业链收入有所下降 , 主要原因为随着乙二醇项目集中建设投产 , 国内乙二醇产能迅速扩大 , 市场出现产能过剩局面 。

由于该业务前景已不甚乐观 , 为了减少对整体业绩的影响 , 2019年8月底 , 维远化学决定剥离此前收购的该业务相关资产 , 而购买对象正是此前交易对象利津炼化 , 交易对价为12.76亿元 。 这也意味着 , 乙二醇业务相关资产又回到了利津炼化手上 , 利津炼化还因此获利2.11亿元(14.87亿元-12.76亿元) , 这其中是否涉嫌利益输送?

招股书显示 , 利津炼化与维远化学乃徐云亭等16人控制的企业 , 徐云亭还是维远化学董事长 。

二、保荐机构突击入股 , 或盈利上亿

招股书显示 , 维远化学2019年10月的增资中 , 发行对象包括显比投资、京阳科技、中泰创投、中证投、金石灏沣和蔚然投资6家企业 。

其中两家企业的身份较为特殊 , 分别为中证投和金石灏沣 , 发行后各自持有维远化学1.52%的股份 。

资料显示 , 中证投是中信证券全资子公司 , 金石灏沣是金石投资的全资子公司设立的直投基金产品 , 而金石投资为中信证券的私募基金子公司 。 中证投和金石灏沣皆归属于中信证券旗下 , 而中信证券却为维远化学此次IPO的保荐机构 。

【窟窿|维远化学涉嫌多项利益输送,账面资金难填债务窟窿】根据增资价格计算 , 2019年10月的增资中 , 维远化学估值33亿元;而根据此次IPO拟发行的股数和募集资金计算 , 维远化学估值75.14亿元 。 招股说明书签署日期为2020年6月 , 意味着8个月的时间内 , 此前增资的中证投和金石灏沣所持股份估值已然翻番 , 估值提升约1.28亿元 。 若顺利发行上市 , 估值将进一步提升 , 保荐人中信证券突击入股收益颇丰 。

- 央视新闻客户端|宁夏首次在国际快件中发现易制毒化学品

- 宁夏首次在国际快件中发现易制毒化学品

- 医保|医保门诊改革是拿个人的“钱”补统筹基金的窟窿吗?权威解读来了

- 中新经纬|贝达药业大跌7.01%报115.60元,领跌化学制药行业

- 央视新闻客户端|门诊共济改革是“补窟窿”吗?为啥要动个人账户的“钱”?专家解读来了

- 全国党媒信息公共平台|河北全面加强危险化学品全链条安全管控

- 美国|窟窿越捅越大,英、法、俄、德接连行动,关键时刻,中国表态了

- 考试|初中化学知识框架图,帮孩子贴墙上记,保管考试次次拿满分!

- 全国能源信息平台|全球动力电池市场最新战况:宁德时代再次被LG化学超越

- 上观新闻|2.0版“空中课堂”为140万上海中小学生解锁多项新功能,支持差异化、个性化学习