爬坡|韵达“爬坡”:上半年市占率同比提升1个百分点至16.61% 市值3个月缩水超200亿

每经采访人员:李卓 每经编辑:王丽娜

市场“老二”的位置不好坐 。

经历了两个多月的股价下滑之后 , 韵达股份(002120.SZ)于8月最后一天公布了2020年半年度报告 , 然而股价再次应声下跌 。 截止到8月31日收盘 , 韵达股价报收20.78元/股 , 相比上个交易日下跌4.24% , 创下近半年来新低 。 而相较于今年以来的股价峰值(6月9日)30.09元/股下降了30.94% , 如果计入期间的10送3 , 市值不到3个月缩水超200亿元 。

值得一提的是 , 今年4月底 , 韵达快递2019年年报显示 , 阿里巴巴已成为其股东之一 , 持股2% 。 并且 , 据消息人士称 , 这一投资去年底即已完成 , 因持股比例未达披露标准 , 一直没有公开 。 随后 , 今年5月底 , 韵达又以超6亿元的资金战略入股德邦股份 , 成为其第二大股东 。

不过 , 这些看似利好的因素却没能帮助韵达在资本市场掀起足够浪花 , 股价下滑背后 , “喜忧参半”的业绩数字或是最直接注解 。

头部规模之争持续加剧:量增价跌、净利腰斩

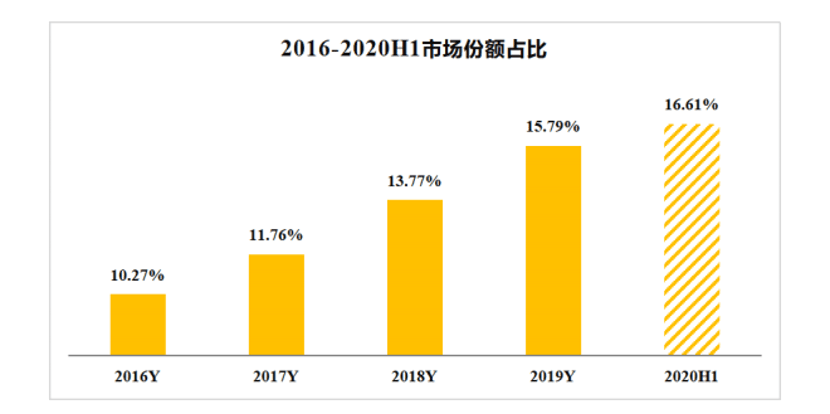

文章图片

韵达2016-2020H1市场份额占比

图片来源:韵达2020年半年度报告

财报显示 , 2020年上半年 , 韵达累计完成快递业务量56.29亿票 , 同比增长29.88% , 增速高出行业平均增速超过7.8个百分点;其快递市场份额达到16.61% , 较去年同期提高了1个百分点 , 仅次于中通快递 , 持续排名行业第二 。

此前 , 2019年 , 韵达快递业务量首次突破百亿级达100.3亿件 , 同比增长43.59% , 增速连续4年运行在40%以上的高位 。

然而 , 上半年韵达实现营业收入143.18亿元 , 同比下降7.95%;快递服务业务收入为132.60亿元 , 同比下降7.16% 。 上半年 , 韵达实现归属于上市公司股东的净利润6.81亿元 , 同比下降47.47%;归属于上市公司股东的扣除非经常性损益的净利润为5.59亿元 , 同比下降52.87% 。

业内普遍认为 , 虽然市场“马太效应”显著 , 二三线快递企业在加快出清 , 但头部快递企业之间的竞争也越发胶着 。 尤其头部企业之间在包裹绝对增量、市场份额及快递综合服务能力等方面正呈分化趋势 。

以2020上半年为例 , 位居市场第一的中通快递市场份额同比提升1.6个百分点、市占率首次突破20%至21.5% , 与排名第二的韵达进一步拉开差距;排名第三的圆通速递市场份额也已增长到14.57% , 对韵达紧追不舍 。

并且 , 中通方面表示 , 仍将“获取市场份额”作为战略重中之重 , 并因此调整2020年全年预期 , 调高了全年业务量指标为162.0亿-170.0亿件 , 增长33.7%-40.3% 。

在此背景下 , 韵达“爬坡” , 压力可想而知 。

此外 , 就单票价格而言 , 规模之争背景下 , 不管主动出击、还是被动应战 , “价格战”愈发激烈早已是行业共识 。 在大规模包裹存量及每年百亿级增量环境下 , 市场端充分的价格竞争和企业端成本的微妙波动 , 对快递企业和网络加盟商的现金流、营业利润、融资能力都富有挑战 。 从韵达当前腰斩的净利数字看 , 持续应对市场“价格战”的情况并不乐观 。

不过 , 韵达在财报中依然强调了通过不断深化基于科技创新和精细化管理的“成本领先型”竞争策略 。 报告期内 , 韵达快递服务单票成本为2.18元 , 同比下降23% , 可比口径下 , 连续六年呈下降趋势 。

继续推进“产品分层”竞争策略

就未来包裹增量而言 , 正如韵达在财报中所描述 , 随着移动互联网及5G技术的快速普及 , 以及各大电商品牌渠道下沉的持续推进 , 我国电子商务经济的刚需消费效应、消费分级效应和持续渗透效应愈加明显 , 新的网购需求正加快培育 。

同时 , 高品质快递服务正同步跟进 , 快递的应用场景将广泛延伸至通商业、通消费、通贸易、通生产、通生活、通办公等 , 全天候、全覆盖的“包裹泛在化”正在到来 。

- 央视财经|黄金首饰销量同比下降超40%!这类饰品却备受青睐,金价震荡!上半年

- 亏损|上半年亏损扩大158%,安心财险拟增资2.15亿元引入正大制药!

- 疫情|蚂蚁集团:疫情对今年上半年整体收入增速影响相对有限

- 增速|蚂蚁集团:疫情对今年上半年整体收入增速影响相对有限

- 通信视界|同比增长0.1%,中国移动上半年营运收入达到人民币3,899亿元

- 简单观察|2020上半年饮料行业上市企业营业收入排行榜

- 新安股份上半年关键词:布局+开拓

- 万能险|万能险遇冷 上半年新增保费同比下降25%

- |保驾护航“稳外贸” 区块链交易平台显身手

- 挖贝网|经纪业务手续费收入增加,先融期货2020年上半年净利3830.74万增长30.73%