韧性|【行业一线】水泥行业韧性强基建持续复苏打开业绩空间!

文章图片

港股解码 , 香港财华社原创王牌专栏 , 金融名家齐聚 。 看完记得订阅、评论、点赞哦 。

工信部数据显示 , 今年上半年水泥行业实现利润767亿元 , 同比下降6.1% 。 虽然相比2019年上半年有所回落 , 但仍为历史第二高位 , 显示出较强的行业韧性 。

【韧性|【行业一线】水泥行业韧性强基建持续复苏打开业绩空间!】产量方面 , 全国水泥上半年产量10亿吨 , 同比下降4.8% 。

总体上看 , 水泥行业上半年经济运行在疫情冲击下逐渐回稳向好 。 A股水泥板块股价因此也来回震荡 , 今年上半年板块累计涨幅为1.64% 。

上半年价格下跌 , 却增利不增收

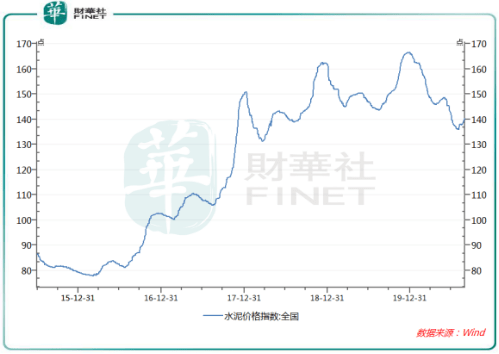

水泥价格关乎到水泥企业销售收入 , 今年上半年水泥价格由历史高位快速回落 。 在产品价格上 , 水泥上半年平均出厂价格同比下降1.9% 。

根据Wind数据 , 全国水泥价格指数达到接近170点的历史高点后快速下降 , 6月30日降至141.75点 , 降幅约16.5% , 价格重新回到2018年初的水平 。

文章图片

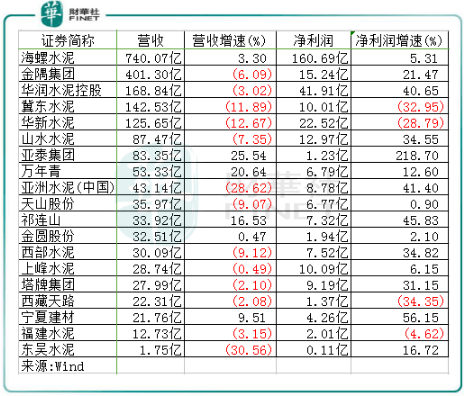

受疫情冲击 , 下游的基建和地产等下游行业需求放缓 , 行业水泥销量出现下滑 。 A股及港股有30余间水泥上市企业 , 其中有接近20间企业发布了半年报 , 半年报显示这些上市公司在上半年水泥销量均出现了不同程度的下滑 。 例如 , 行业龙头海螺水泥(600585-CN)上半年水泥熟料合计净销量1.87亿吨 , 同比下降7.60%;金隅集团(601992-CN)上半年水泥及熟料销量4,210万吨(不含合营联营公司) , 同比减少7.0% 。

产品价格下降 , 加上销量下滑 , 对于水泥行业来说销售表现整体上并不如意 。 从营收上看 , 仅有6间公司取得正增长 , 其余公司均有不同程度跌幅 , 其中东吴水泥(00695-CN)营收跌幅超过3成 。 让市场欣慰的是 , 这些公司在净利润方面则大体取得较好成绩 。

文章图片

报告期内净利润出现下降的公司只有4家 , 其余均取得涨幅 。 换言之 , 大多水泥上市企业报告期内增利不增收 , 虽然运营方面在上半年遭受多重不利局面 , 但利润水平并未出现倒退 , 行业的抗风险能力较强 。

行业抗风险能力:成本端优势及供给端平衡能力

为何行业抗风险能力如此强?这主要体现在水泥行业的低成本上以及供给端平衡能力上 。

水泥行业和钢铁行业均的需求都集中在下游的建筑领域 , 但水泥行业的利润水平明显优于钢铁行业 。 例如 , 水泥行业里的上峰水泥(000672-CN)2020年毛利率高达48.04% , 远超同期钢铁行业中任何一家企业的毛利率 。

Wind数据显示 , 过去十多年 , 水泥行业毛利率多年位于25%-35%之间 , 远高于钢铁行业5%-15%之间的毛利率 。

这是因为钢铁上游原料端企业攫取了产业链大量利润 , 水泥行业的生料粉磨、回窑煅烧和熟料粉磨这类原材料价格远低于钢铁行业在铁矿和焦炭方面的价格 , 对原料的依赖度也没有钢铁行业强 。 此外 , 水泥上游煤炭、电力的盈利水平都远低于钢铁上游矿山的盈利水平 。

供给端方面 , 由于水泥不能长时间储存的特性 , 其运输和销售范围有限 , 因此水泥具有显着的区域性特征 , 其销售半径受制于运输方式及当地水泥价格 。 比如上峰水泥业务集中在济发展水平高且大基建活跃的华东地区 , 金隅集团主要集中在华北地区 , 这样就容易实现区域性的产量自主调控从而稳定水泥价格 , 从而稳定利润水平 。

数据显示 , 近5年水泥行业年均产能利用率可达85% , 相比钢铁、煤炭、玻璃等行业 , 水泥的供需格局更好 , 需求端涨价弹性较大 。

- 新华网|党徽在战“疫”一线闪光——疫情防控中的党员干部群像扫描

- 新华网|在大战大考中淬炼忠诚警魂——奋战在抗击疫情一线的人民警察群像

- 中国新闻网|服贸会商机:“网课”会成为教育行业的未来吗?

- 新华网|我国粮油行业倡议“全链条”粮食产后护理

- 娅西娅品牌时尚沙发,中国家居行业十大品牌,整体家具,私人订制

- 陈嘉鋆CFA|是否都是洪水猛兽?说说垄断企业二三事-中篇,各行业的垄断企业

- 简单观察|2020上半年饮料行业上市企业营业收入排行榜

- 电子|两市百元股达123只 医药生物、电子、计算机行业较集中

- 装饰|数读商业半年报│装饰装修13企出现业绩下滑,行业面临洗牌

- 孚日股份|数读商业半年报│家纺行业6家企业营收负增长,出口受打击