公司|明微电子收到现金比营收差得远 关联经销商"旧疾"未治( 三 )

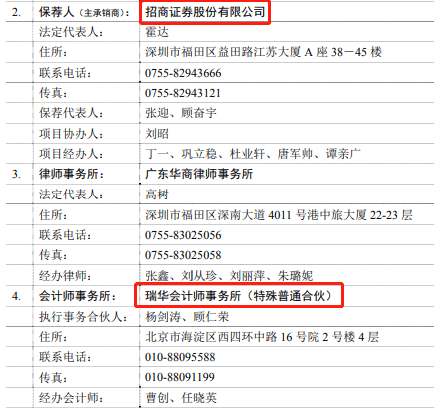

第二次IPO冲关时 , 明微电子拟登陆创业板 , 保荐机构是招商证券 , 会计师事务所系瑞华会计师事务所(特殊普通合伙) 。 第二次IPO于2018年2月27日上会被否 。

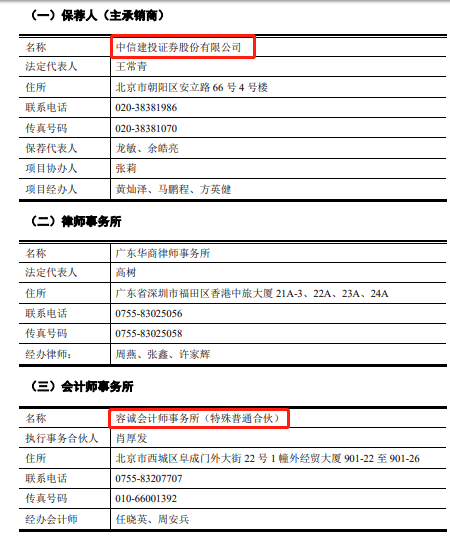

此次三冲IPO的保荐机构变更为中信建投证券 , 会计师事务所也变更为容诚会计师事务所(特殊普通合伙) 。

文章图片

明微电子第二次冲关时的中介机构

文章图片

明微电子第三次冲关时的中介机构

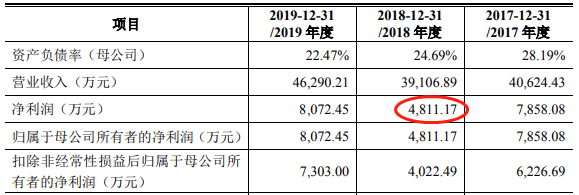

净利V型反转 收到现金逐年减少 经营净现金流与净利差逐年扩大

明微电子业绩呈V型反转 。 2018年 , 明微电子营收同比下滑3.735 , 净利同比降38.77%;2019年 , 营收同比增长18.37% , 净利同比增67.79% 。

2017年-2019年 , 明微电子营业收入分别为4.06亿元、3.91亿元、4.63亿元 , 净利润分别为7858.08万元、4811.17万元、8072.45万元 。

明微电子现金流表现落后 。 各期销售商品、提供劳务收到的现金不仅远落后于营收 , 还呈逐年下滑趋势;各期经营活动净现金流与净利的差距逐年攀升 , 至少2800万 , 去年逾6400万 。

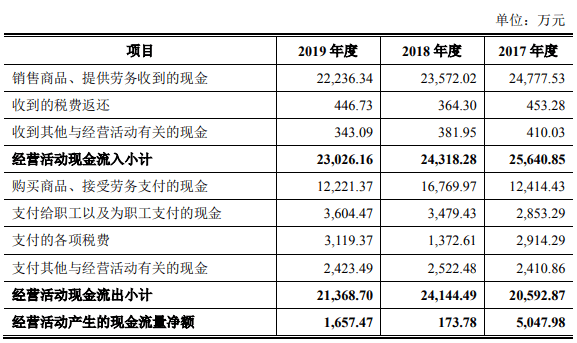

同期 , 明微电子销售商品、提供劳务收到的现金分别为2.48亿元、2.36亿元、2.22亿元 , 经营活动产生的现金流量净额分别为5047.98万元、173.78万元、1657.47万元 。 经营活动产生的现金流量净额与净利润的差距分别为-2810.10万元、-4637.39万元、-6414.98万元 。

文章图片

文章图片

据招股书 , 报告期内 , 公司经营活动产生的现金流量净额与净利润之间的差异形成原因主要系存货、经营性应收项目以及经营性应付项目的变动所致 。

2017年公司经营活动产生的现金流量净额与净利润之间的差异为-2810.10万元 , 主要系:①2017年 , 受全球集成电路产能紧张且数据中心、物联网等下游需求旺盛的双重影响 , 集成电路行业整体处于上行周期 , 公司增加了产品储备 , 年末存货余额较2016年末有所增加;②2017年公司销售规模扩大 , 客户票据结算较多 , 期末应收票据余额增加导致经营性应收项目增加 。

2018年公司经营活动产生的现金流量净额与净利润之间的差异为-4637.39万元 , 主要系:①2017年集成电路上行趋势持续至2018年二季度 , 晶圆代工厂供应紧张 , 因此公司增加了晶圆备货 , 但2018年下半年 , 受中美贸易战的不确定性的影响 , 市场需求转冷 , 公司存货消化速度放缓 , 导致2018年末存货余额较2017年末增加较多;②2018年下半年 , 集成电路增速放缓 , 主要客户结算恢复至正常信用期 , 应收账款余额同比增加导致经营性应收项目增加;③2018年末 , 公司当期应收票据背书转让支付的设备款较多 , 且递延收益较2017年有所下滑 , 导致经营性应付项目减少 。

2019年公司经营活动产生的现金流量净额与净利润之间的差异为-6414.98万元 , 主要系:①当期公司销售规模增加 , 通过票据方式进行结算的客户交易额增加 , 期末应收票据增加;同时 , 公司向中芯国际采购规模加大 , 预付账款随之增加 , 综合导致经营性应收项目大幅增加;②山东贞明因持续加大封装线投入 , 当期用应收票据背书支付的设备款较多 , 公司经营性应付项目相应减少 。

2020年1-6月 , 公司实现营业收入1.83亿元 , 同比下降8.99%;归属于母公司股东的净利润2895.79万元 , 同比下降3.36%;扣除非经常性损益后的归属于母公司股东的净利润2223.69万元 , 同比下降17.45% 。

- 公司|时间过半!易事特:4名董事、高管人员未减持公司股份

- 公司|安信信托再收诉讼 被信保基金要求清偿约14.9亿元

- 所持股份|万兴科技:公司控股股东、实际控制人吴太兵质押150万股

- 公司|复牌了!信邦制药:控股股东将生变 股票9月8日复牌

- 有限公司|金城医药:控股股东金城实业解除质押250万股

- 公司|时间过半!华大基因:股东和玉高林和高林同创未减持股份

- 刘哥说游戏|国乒四大世界冠军收到国际乒联邀请,将参加世界杯!但却引起争议

- 公司|《浪姐》收官,千亿市值的芒果超媒“撑得住”吗?

- 金华日报|扶起老人一年后,这位金华交警收到一封信…

- 特朗普|多国博彩公司赌盘显示 特朗普赢面高于拜登