饮用水|券商服务器被挤爆!“大自然的搬运工”招股了!不差钱的它为何上市?

“大自然的搬运工” 今天正式开始招股了 , 众多打新者甚至“挤爆”了券商服务器 。

8月25日早间消息 , 农夫山泉在港交所公告称 , 拟发行3.88亿股H股筹资83.5亿港元 , 每股H股最高发行价21.50港元 , 预计H股将于9月8日开始在主板买卖 。

农夫山泉拟发行3.88亿股H股

多位基石投资者参与认购发行

根据8月25日港交所公告 , 农夫山泉拟发行3.88亿股H股 , 其中 , 香港公开发售2717.64万股H股 , 国际发售3.61亿股H股 , 另有15%超额配股权 。 招股区间为每股19.50港元至21.50港元 , 每手200股 , 入场费约4343.33港元 。

农夫山泉表示 , 招股时间为8月25日-8月28日 , 预期定价日为2020年8月28日;此外 , 预计H股将于9月8日于联交所主板挂牌上市 , 股份代号为9633;中金及摩根士丹利为联席保荐人 。

农夫山泉此次IPO获得多位基石投资者热捧 。 包括富达国际、Coatue 、新加坡政府投资公司(GIC)等多家国内外大牌长线基金将作为基石投资者参与认购发行 。

假设发售价为每H股20.50港元(即本招股章程所述指示性发售价范围的中位数) , 并假设超额配股权未获行使 , 经扣除农夫山泉就全球发售应付的包销佣金、费用及估计开支后 , 农夫山泉估计将收取全球发售所得款项净额约7768百万港元 。

农夫山泉目前计划将该等所得款项净额将用于购买冰箱、暖柜及智能终端零售设备等 。

早在去年11月 , 市场就传出农夫山泉计划2020年上半年在香港上市的消息 。 今年4月29日 , 农夫山泉正式向港交所递交招股说明书;8月16日晚间 , 农夫山泉再次向港交所递交了通过聆讯后的招股说明书 。

年赚50亿

农夫山泉真的不差钱

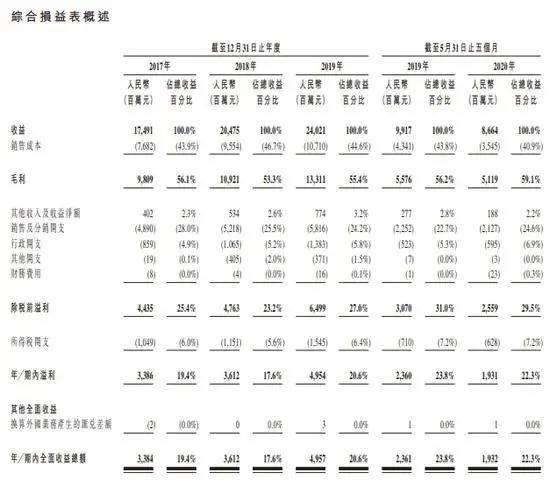

业绩方面 , 招股书显示 , 2017-2019年 , 农夫山泉的收益分别为174.91亿元、204.75亿元、240.21亿元 。 其中 , 包装饮用水收入占据营收大头 , 近三年的占比均接近60% 。 同时 , 农夫山泉近三年的经调整年内溢利分别为33.90亿元、39.77亿元、54.80亿元 。

文章图片

此外 , 2017-2019年 , 农夫山泉的包装饮用水毛利率分别达到60.5%、56.5%、60.2% 。

文章图片

据农夫山泉公开资料显示 , 其前身是:浙江千岛湖养生堂饮用水有限公司 , 成立于1996年 。

2013年 , 农夫山泉实现营收90亿 。 4月 , 农夫山泉的市场份额达到27.65% 。 2014年-2016年 , 是近年来农夫山泉增长幅度最大的三年 , 营收分别为90.9亿元、126亿元、150亿元 , 同比增长率高达38.6%和19% 。

不甘于“卖水”

曾跨界化妆品、酸奶、咖啡等领域

招股书显示 , 农夫山泉其主要产品覆盖包装饮用水、茶饮料、功能饮料及果汁饮料等类别 。 除了卖水 , 近几年 , 农夫山泉曾尝试进军多个行业 。 2017年农夫山泉进军化妆品行业 , 推出桦树汁面膜和保湿液后还推出了农夫山泉喷雾 。 2019年3月份 , 农夫山泉推出了植物酸奶 , 不久又进军咖啡界 , 推出跨界型饮料碳酸咖啡 , 但上述多元化产品并未在市场上形成较大反响 。

行业同质化竞争压力

尽管“不差钱” , 但农夫山泉还是迈进了资本市场 。 今年疫情黑天鹅带来的风险或许是其中一个动因 。

文章图片

从现金流上看 , 2020年的前五个月 , 农夫山泉新增银行贷款15.5亿元 , 同期 , 现金及现金等价物为20.8亿元 , 录得流动负债净额为17.1亿元 。 农夫山泉提醒称 , “流动负债净额可能使我们面临若干流动资金风险并限制我们的经营灵活性 。 ”

- 【】券商半年“成绩单”背后,这些信号值得关注!

- 新华社|券商半年“成绩单”背后,这些信号值得关注!

- 股票|踩雷损失29亿元?这项业务困扰着不少券商

- 金融市场|券商半年“成绩单”背后,这些信号值得关注!

- 金融市场|券商半年“成绩单”背后,这些信号值得关注

- 半年|券商半年“成绩单”背后,这些信号值得关注

- 国际金融市场|券商半年“成绩单”背后,这些信号值得关注!

- 改革|券商半年“成绩单”背后,这些信号值得关注!

- 龙光集团城市更新优势显著,获国内外券商一致认可

- 券商中国|银河证券罗黎明:用专业与客户同行,分享基金经理“最强大脑”