【美的|美的跌去2000亿市值,是美的不行了,还是家电不行了?】

文章图片

文章图片

美的市值在2020年穿越了急跌到暴涨 , 这一点和许多当时的许多优质企业很相近 , 年初之时 , 疫情爆发 , 以实体销售和经营服务的行业都吃力很大的亏 。 这个市场陷入了恐慌和超跌的氛围当中 。

当然潮水褪去 , 才知道谁在裸泳 。 真正表现优异的企业 , 在逃难的资本当中 , 才能立足跟脚 。 当时市场认为美的就是一个底裤很“安全”的企业 。

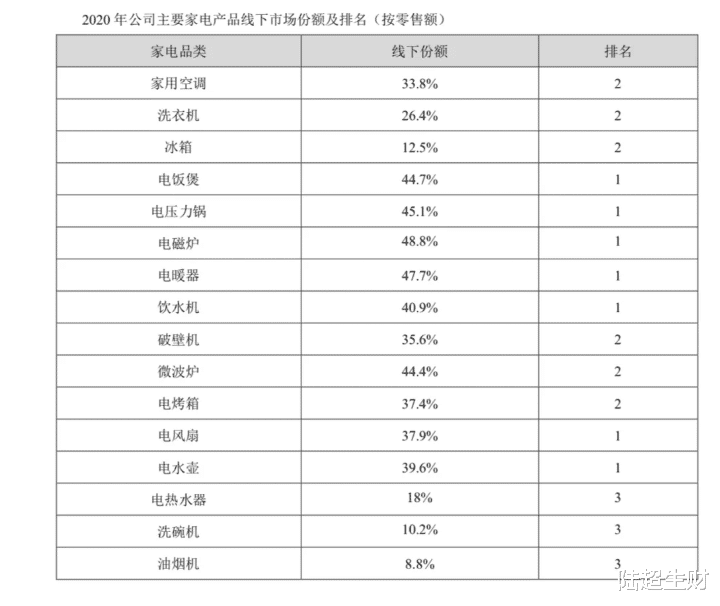

一般认为 , 国内白色家电有三大巨头 , 分别是美的 , 格力和海尔 。 但是经过多年的竞争 , 这三家也早已实现了不同程度的“差异化”内核 。

在美的方面 , 其营收结构很有特色 。 一 , 小家电占据重要部分 , 营收贡献率和空调业务有来有回 。 二海外市场撑起一边天 , 美的海外收入超过40% 。 三 , 电商业务红火 , 美的电商营收接近1/3 。

由于业务分布合理广泛 , 风险集中度低 , 销售渠道多元化 , 让美的在2020年的风诡云谲当中安然的前行 。 尤其是在2020年上半年中 , 美的在空调业务上以640亿的营收超过格力的413亿 , 更是令无数基金经理“见异思迁” 。

安信证券的数据显示 , 在2020年一季度 , 有332只基金持有美的 , 持有市值为124亿 , 但是到了2020年底 , 有677家基金持有美的 , 持有份额达到548亿 。 比地位多了4.4倍 。 一度成为了白色家电三巨头中 , 笑容最灿烂的一位 。

2020年 , 尤其是后半年的市场 , 以消费行业的大牛市造就了一批明星基金业务 。 但是资本市场的造神运动从来都是你方唱罢我登台 , 旧神让位新神 。 随着半导体卡脖子以及碳中和等社会舆论关注更高的话题出现 。 新能源和半导体开启了新的造神运动 。

而有限的市场资金不能给所有的神灵贡献充足的“香火” , 自然就有涨有跌 。 美的在2021年就是跌得“旧神” 。 当然美的在21年Q1净利润为65亿 , 比19年一季度增长仅5% 。 这个利润增长远远赶不上其股价的增长 , 挤挤水分也是应有之义 。

业绩不惊喜 , 市场不炒作 , 美的股价就开始了跌宕之旅 。 但是美的的路线还是很稳定的 。

美的三大基本面T+3的柔性生产

15年 , 美的在洗衣机业务上实验性推动力T+3的生产模式 , 在过去传统的生产模式是由各级代理商逐级汇报订单需求 , 组织生产 , 产品由省代到最终的零售商逐级分销 。 而在T+3的模式下 , 产销周期压缩为4步 , 1 , 工厂直接从零售商收集订单需求(T) , 2工厂根据订单需求采购原料(T+1)3开始生产(T+2)4发货上门(T+3).

这意味着 , 生产流程的快速和高效 , 对于资金利用率和库存的周转率都有极大的提高 。 这个生产模式在美的使用的第一年就帮助其在洗衣机业务上力压海尔一头 。

更全的产品类型

和一般小家电不同 , 空调之类的大家电 , 销售根据有周期性 , 同时还受到外部因素 , 比如地产周期的影响 。 虽然其客单价更高 , 可以带来更高的利润 , 但是同样也集中了风险 。

美的在拥有更接近消费者的快速灵活的生产模式下 , 其大幅度扩张了产品类型 , 在小家电业务上精耕细作 , 从洗碗机 , 饮水机 , 微波炉 , 破壁机等小家电入手 , 利用其大品牌的优势 , 作出了一系列产品 。 为了快速扩张 , 其部分产品走上贴牌之路 。 这对于其低成本扩张起了很重要作用 , 虽然贴牌生产可能影响产品质量 , 但是美的尽量用产品质检的方式挽回 , 还是有不错的效果 。 这些“小家电”们为美的贡献了1139亿的收入几乎和空调的1212亿持平 。

出口是个大马车

出口一直是中国制造业的黄金赛道 , 面临的麻烦主要是出口国家的贸易保护主义 。 为了避开这些贸易保护风险 , 美的展开了海外并购之类 。 2011年 , 其收购开利拉美的空调业务进军南美市场 。 2016年 , 其收购了东芝的家电业务和中央空调企业clivet的股权进军日本和意大利市场 。 并购和海外建厂 , 美的取得了不错的成效 。 目前 , 美的海外收入占总收入的40% 。

2018年 , 中国家电市场规模为8104亿 , 达到最高峰 , 2019年回落到8032亿 。 2020年的消费低谷更是惨淡 。 随着经济增长的转型 , 家电市场进入存量时代 , 竞争变成了你死我活的时代 。 另一方面 , 今年大宗商品原材料价格上涨 , 铜 , 铝等价格上涨 , 更企业带来更大压力 。

- 美的|新机是选128G、256G还是512G?懂行人给你解答,看完就明白了!

- 恒星|宇宙有多重?太阳重2000亿亿亿吨,宇宙是它的1000万亿亿倍

- 机械|洗衣机品牌排行榜出炉:它曾连续11年销量冠军,后被美的收购

- 华为|自作孽不可活,台积电、三星为老美的骚操作买单,华为却笑出了声

- Python|又一电商巨头凉凉?市值跌去90%,付款后不发货,申请退款不受理

- 唯品会|创领行业专业温控标准 美的遇见系列烤箱PID技术重塑行业新标杆

- 老虎|新疆蓝颊蜂虎,不是老虎,竟是最美的鸟!

- 宇航员|在人类历史上,几乎很难再被复制的8个完美的巧合事实

- |杨振宁为何否决2000亿项目的大型粒子对撞机?

- 任正非|一次流片就能成功?任正非回怼何庭波:徐直军已经浪费了2000亿