股市|A股大跌的原凶到底是谁,真的是你以为的那样吗?

文章图片

文章图片

很多人都认为 , 今天A股大跌的原因是:

1)7月金融数据全面低于预期 , 说明央妈开始拧紧水龙头了 。

2)本轮牛市的最大逻辑——流动性宽松 , 开始动摇 。

3)离开了水 , 牛市将不复存在 。

昨天我也是这么想的 。

但今天看了国盛的一篇报告后 , 我才意识到这其实是一个错误观点 。

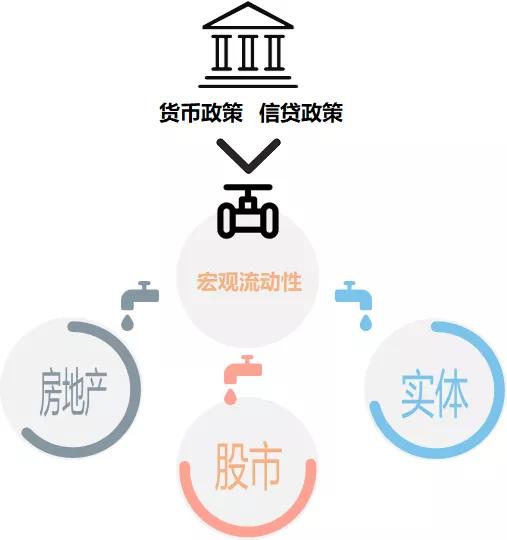

错就错在 , 混淆了“宏观流动性”和“股市流动性” 。

宏观流动性主要是指货币政策的基调 。 主要的跟踪指标包括:短期银行间的Shibor利率、长期的10年期国债收益率以及信用利差等 。

大部分人所说的“流动性” , 都是指宏观流动性 。 一旦央妈收紧货币和信贷政策 , 我们就说“宏观流动性”收紧了 。

股市流动性特指进入到A股市场的资金 。 主要包括:公募基金、海外资金、融资余额、个人投资者资金、保险资金、企业年金、养老金、银行理财资金等等 。

大家之所以经常混淆这两个概念 , 主要是因为这二者通常都是同方向联动的 。

简言之就是 , 宏观流动性好了 , 股市流动性一般就会好 。

但实际上 , 宏观流动性能否传导到股票市场 , 中间还有一个重要的影响因素——股市监管政策 。

打个比方你就好理解了:

1)央妈通过货币和信贷政策控制着“宏观流动性”这个大水闸;

2)这些水可以流向实体、房地产、股市等各个蓄水池 。

3)每个蓄水池的入口处 , 都有一个小阀门 。 这个阀门由各个监管单位掌控 。

很显然 , 阀门开的大还是小 , 是由监管机构(银保监会 , 证监会)决定的 。

当监管说“引导长线资金流入股市” , 那么股市的那个阀门就会开的大一点 。 当监管说“去杠杆”的时候 , 意味着股市的阀门就要缩小 。

由此可见 , 监管政策的周期性才是影响股票市场流动性的根本因素 。 这也是宏观流动性和股票市场流动性的差异所在 。

有没有宏观流动性收紧 , 但股市流动性却很好的时候呢?有的 。

一个比较经典的案例是:

1)2007年 , 为了抑制高通胀 , 央行收紧了宏观货币政策 , 10年期国债利率持续大幅上行 。

2)与此同时 , 股市监管政策却比较宽松——证监会发布《融资融券试点管理办法》;第二批银行系基金公司也正式成立 。

3)2007年个人投资者新增账户大幅增加 , 偏股型基金新发行规模也接近5000亿元 。

由于股市整体流动性充裕 , 2006-2007年A股迎来了历史上最大的一轮牛市 。

另外一个案例就是现在 。 对 , 你没看错 , 就是今年 , 2020年 。

其实 , 从5月开始 , 整体宏观流动性就已经边际收紧了 。 其中 , 3个月和 6个月Shibor利率几乎都翻了一倍;10年期国债收益率也从2.54%上行至2.97% 。

【股市|A股大跌的原凶到底是谁,真的是你以为的那样吗?】

然而股市表现却非常好 。 5月以来 , 上证综指、沪深300、创业板指以及科创50指数分别上涨了15.7%、20.0%、35.1%以及29.7% 。

原因是 , 大量资金借道公募基金进入股市 。

1-6月 , 公募基金发行量就已经超过了2019年全年 。 7月份单月发行5000亿 , 超过2015年峰值 。 今年公募持仓市值已超3万亿 。 创历史新高 。

再加上 , 海外资金 , 保险资金 , 融资融券资金等也在平稳入市 。

尽管宏观流动性收紧了 , 但股市的流动性一点都不差 。 所以才有了7月上旬的暴涨行情 。

- 美国|受美国劳动节假期影响 美国股市今日休市一日

- 澳洋顺昌|今日股市概况与热点公司扫描(9/7)

- 趣历史杂谈|精辟,中国股市:股价起涨前会有何预兆?“集合竞价”早已暴露

- 涨停|【大跌之下必有勇夫,小韭菜的实盘记录】

- 公司|千禾味业小熊电器遭减持,“厨房”概念消费股大跌

- 市场|东京股市继续下跌

- 价值资讯观察|股价大跌!百度将在美遭遇集体诉讼

- 中芯国际|发声明否认涉贸易黑名单,中芯国际AH股大跌

- 中芯国际|中芯国际AH股大跌,发声明否认涉贸易黑名单

- 第一财经|美股科技股大跌拖累港股 回调是否布局良机?丨亚太市场