|麒麟芯片或将绝版?别错过国产软件的崛起,“信创”之魂——中国软件

文章图片

文章图片

文章图片

这周整个市场的关注点都放在了“信创”上 , 我也不例外哈 。 “信创”是“信息技术应用创新”的简称 , 早在2019年就已经被提出来 , 但真正引起我强烈的关注的是芯片&软件免税政策的再次出台 , 因为政策极有可能成为未来几年市场抬升信创个股的核心驱动因素 。 说到这里 , 我顿时想起17年写下的“芯经济” , 同样在“芯”政策的推动下三年时间内催生了一大批翻倍牛股 , 想想这里痛~~~

言归正传 , 2020年是信创产业全面推广的起点 , 出于安全考虑 , 中国老一套的IT产业的底层标准、架构、产品、生态等都受制于人 , 如果不想重蹈覆辙 , 那得必需要考虑自主可控——即“国产软件替代” 。

整个信创产业链当中 , 信创产业涉及的主要有四条产业链:IT基础设置、基础软件、应用软件、信息安全;其中我这里重点分析的是基础软件当中的中国软件 。 为什么我说中国软件是信创之魂 , 站在行为学的角度 , 品牌优势凸显 , 至少吸引了我 。 当然回归到公司本身 , 毋庸置疑的是傍上了个好爹 。

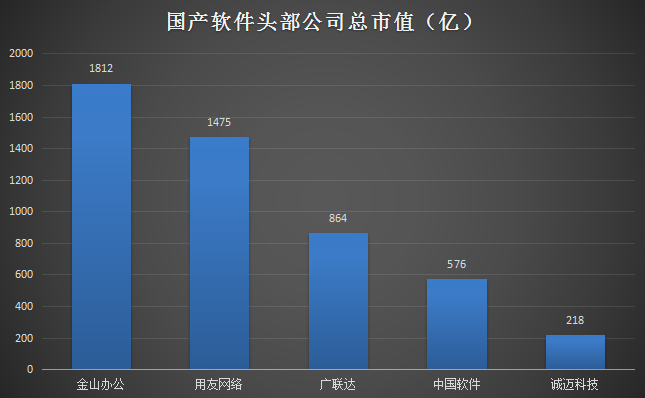

一看到公司的背景就惊呆了 , 公司实控人为国务院国有资产监督委员会 , 而公司大股东中国电子则作为国家电子信息央企 , 一路上为公司出谋划策 。 2019年 , 为顺应国内信创产业发展需要 , 大股东中国电子开始推动公司旗下的软件资产整合 , 合并整合旗下的中标软件、天津麒麟两大子公司 , 并出资设立新公司 , 在信创之路上正式开启战略模式 。 公司在操作系统上的竞争对手主要是诚迈科技旗下的统信软件 , 但是属于民企 。 站在我的角度 , 有个强有力的靠山的好处在于能获得政策、资源、人才、资金等方面的优先支持 , 有利于公司优先抢占市场份额 。

公司的三大业务板块分别是:行业解决方案、自主软件产品和服务化业务 。 年报显示 , 行业解决方案57%占据半壁江山 , 但由于主要是系统集成 , 毛利率相对较低 , 在11%左右的水平 , 真正赚钱的还是靠后面两块业务 。 其中毛利率最高 , 即盈利能力最强的是自主软件产品板块 , 同时也是最具看点的业务 。

这一板块的核心产品是“中标麒麟”和“银河麒麟”两大国产操作系统 , 从年报数据来看 , 两大操作系统累计实现营收3.48亿元 , 较上年同期翻倍增长;净利润达到1.33亿元 , 同比增长9倍 。 目前已经在党政、国防办公等领域占有国产操作系统90%以上的市场份额 , 不难发现公司在大股东引领下的下游战略是由政府国有单位向私企普及 , 而公司将直接受益于国内信创产业的战略发展 。

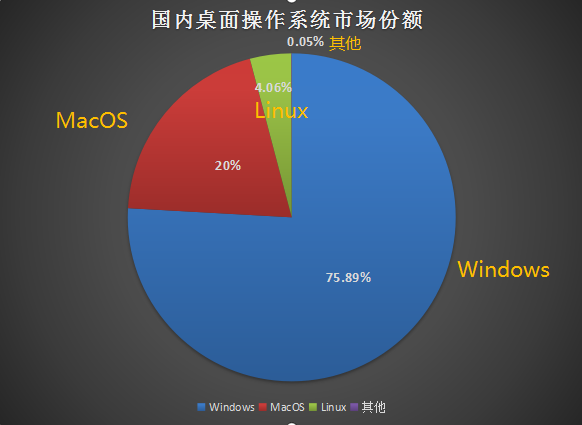

我国自主操作系统主要以开源系统Linux为基础 , 进行二次开发 , 因此国产操作系统多数都是由 Linux 发展而来 。 子公司中标软件的中标麒麟操作系统已经连续八年在中国Linux操作系统市场占有率第一 , 但整体市场份额依然微不足道 。 2019年数据显示 , 在中国桌面操作系统市场中 , Windows系统依然一枝独秀 , 占据了75%的市场份额 , MacOS系统占据20%的市场 , Linux系统只有4.06% , 没有对比就没有伤害 。 当然站在国产替代的角度 , 目前国产软件占据国内操作系统市场份额越低 , 那么对于其未来国产替代的空间就越大 。 市场目前走的就是这个大逻辑——国产软件的替代空间 。

- 华为|麒麟9000库存可期,余承东放出猛料,台积电仍在为华为代工

- 芯片|我国开始技术封锁!除量子密码以外,还有一项让美国憋屈十几年

- 华为mate|华为mate40即将发布!双曲面+90Hz+麒麟芯,能买到全靠运气

- 铁剑帮帮主|抄底麒麟处理器?

- 芯片|美国的芯片“圈套”被破解,华为突破重围,光刻机不再是“软肋”

- 朵小喵儿|2021年迎来考验,美国企业或将再次入局,国产手机

- SKR科技|高通、联发科相继出手,不再坐以待毙?就芯片问题

- 台积电|可以放心了!台积电立了大功,华为麒麟芯片传来好消息!

- 忧家娱乐|前辈价格暴跌惹众哄抢,华为mate40用顶级旗舰芯片

- 芯片|麒麟9000芯片库存数量再曝光! 全球限量版:Mate40首发