产能利用率|产能利用率持续下跌,密封科技募资扩产合理性存疑

时代商学院研究员 黄祐芊

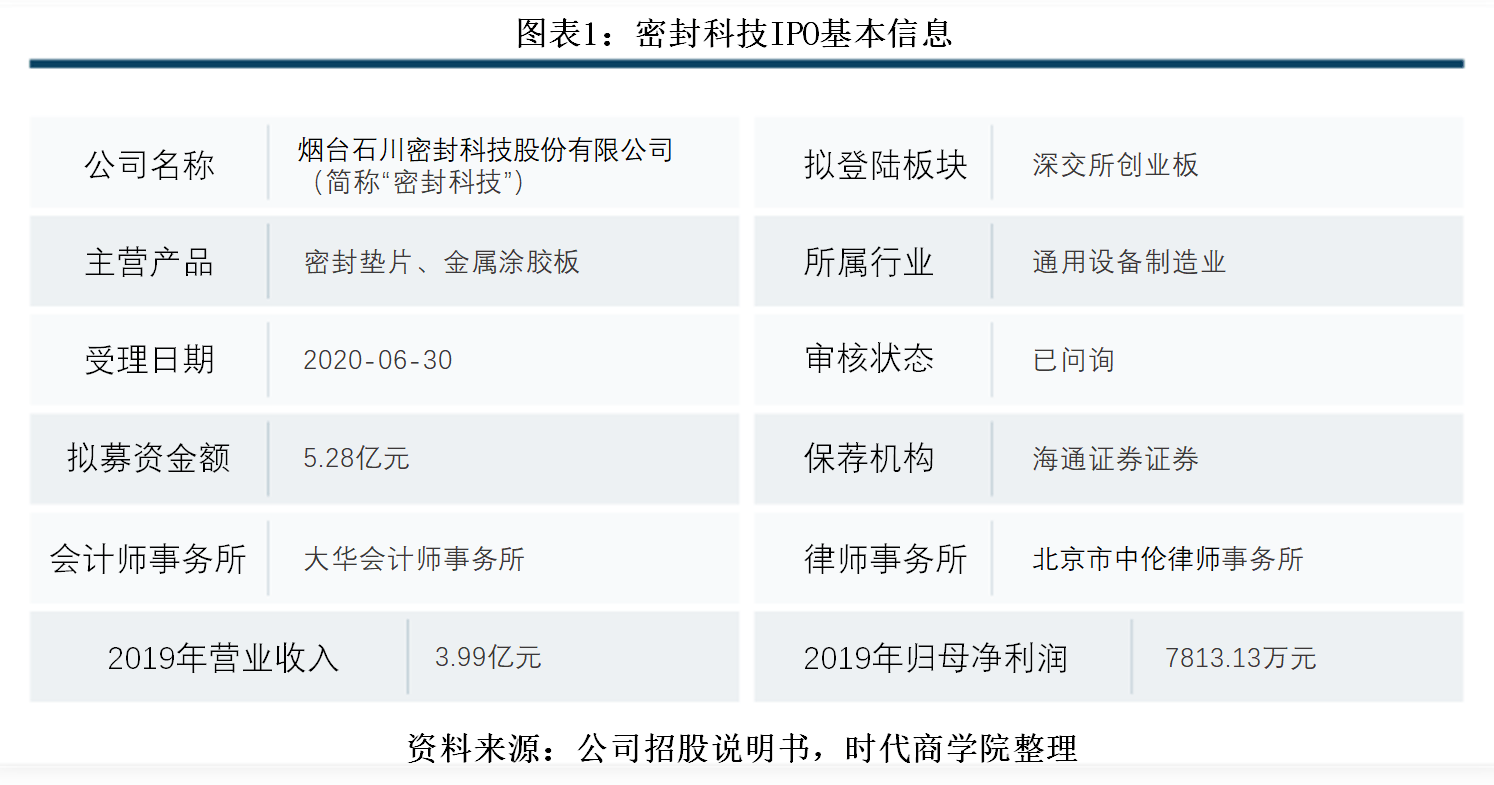

7月23日 , 深交所对烟台石川密封科技股份有限公司(下称“密封科技”)进行了首轮问询 , 不过由于官网并未披露问询函 , 因此 , 外界暂未知晓具体细节 。 该公司IPO计划募资5.28亿元 , 用于产能扩建、技术中心建设、补充流动资金等项目 。

时代商学院研究发现 , 该公司最近一年业绩出现倒退现象 , 其中营业收入下滑4.77% , 扣非净利润下滑13.56% 。 受新冠肺炎疫情影响 , 行业大部分企业生产经营均有下滑 , 密封科技持续经营能力待察 。 此外 , 该公司核心产品产能利用率逐年下滑 , 却仍募资用于扩建产能 , 募资真实性令人质疑 。

【企业档案】

密封科技成立于1991年4月13日 , 总部位于山东省烟台市 , 为中外合资企业 。 其中 , 烟台市国资委 , 通过烟台国丰持有该公司控股股东明祥控股52%的股权 , 从而控制密封科技63.9%的股份 , 为该公司实际控制人 。 日本石川作为股东之一 , 持有密封科技15.04%的股份 , 为外资股份 。

该公司是发动机密封制品和密封材料的专业制造商 , 主要从事密封垫片、隔热防护罩、密封纤维板以及金属涂胶板产品的研发、生产和销售 。 产品广泛应用于汽车、工程机械、船舶、石化等领域 。

密封科技IPO基本信息如下 。

文章图片

一、竞争加剧 , 业绩滑坡

招股书披露 , 2017—2019年 , 密封科技分别实现营业收入3.82亿元、4.19亿元、3.99亿元.;归母净利润分别为7332.58万元、9026.19万元、7813.13万元 。 其中 , 2019年该公司的营业收入及归母净利润均出现不同程度下滑 , 跌幅分别为4.77%、13.56% 。

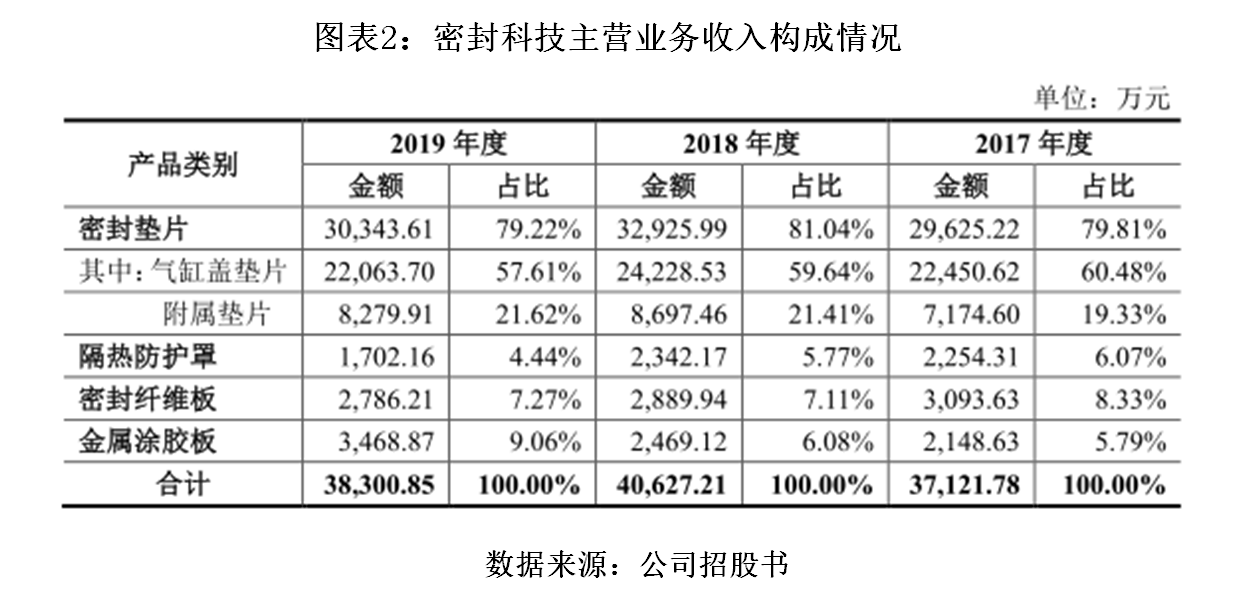

按收入构成看 , 密封垫片业务是该公司主要收入来源 。 报告期内 , 该业务的营业收入分别达2.96亿元、3.29亿元、3.03亿元 , 占各期营业收入的比重分别为79.81%、81.04%、79.22% 。

从图表2可看到 , 2019年 , 除金属涂胶板外 , 密封科技各业务收入均呈下滑趋势 。 密封垫片营收同比减少2582.38万元 , 其中气缸盖垫片、附属垫片收入较上年度分别减少2164.83万元、417.55万元 。 隔热防护罩、密封纤维板收入同比分别减少640.01万元、103.73万元 。

文章图片

经计算 , 密封纤维板跌幅最高 , 达27.33% , 其余业务如汽缸盖垫片、附属垫片、隔热防护罩的营业收入跌幅分别为8.94%、4.8%、3.59% 。

该公司称 , 目前行业市场集中度较高 , 竞争相对较小 。 但随着市场不断发展 , 新的竞争对手会陆续加入 , 若部分竞争对手有意进行产品价格竞争 , 而公司在愈加激烈的市场竞争中不能采用更先进的技术以保持相对优势 , 可能面临市场份额下降的风险 。

时代商学院研究发现 , 密封科技近三年研发投入持续稳定增长 , 2017—2019年研发费用分别为1770.33万元、1867.12万元、2149.13万元 , 占各期营业收入的比例分别为4.63%、4.46%、5.38% 。

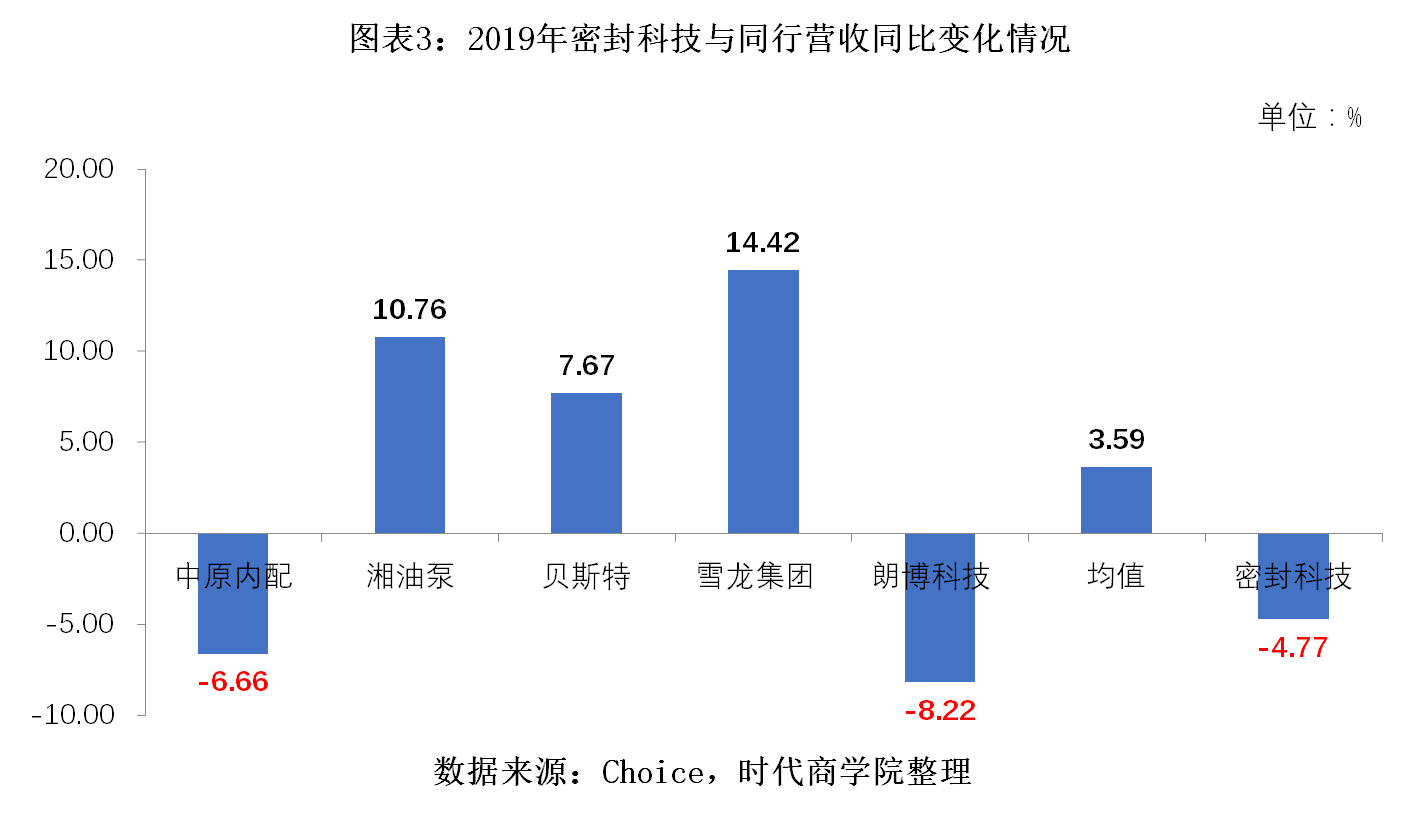

不过 , 目前来看 , 该公司的研发投入似乎并未使密封科技更具竞争力 。 经对比 , 中原内配、湘油泵、贝斯特、雪龙集团、朗博科技作为密封科技的同行可比竞争对手 , 上述公司2019年的营业收入增速分别为-6.66%、10.76%、7.67%、14.42%、-8.22% 。 可以看到 , 大部分企业2019年营业收入较上年同期均有增长 , 5家企业营收增速均值(3.59%)表现亦优于密封科技 。

文章图片

此外 , 时代商学院还注意到 , 2019年密封科技多项产品的销售价格较上年同期均有下滑 。 其中 , 核心产品密封垫片售价跌幅达5.9% , 隔热防护罩、密封纤维板跌幅分别为11.64%、0.04% 。

- 日本|日本公布一季度GDP再修正值 若势头持续年率将下滑2.2%

- 累计亏损|青客3年累计亏损12.42亿元再砸1.3亿美元购公寓资产能否破局?

- 金融|金融政策持续加码 力挺粤港澳大湾区建设

- 产能|[公司]领益智造:Q3、Q4订单充足 预计明年情况好于今年

- 金融政策持续加码 力挺粤港澳大湾区建设

- 东方网|东方时评丨以新担当、新突破、新作为持续推动世界经济回暖

- 营销集团|游戏出海持续升温,这家公司想用创意服务帮助更多企业开拓海外市场

- 企业|7月份PMI继续保持在临界点以上 企业复苏动能持续增强

- 青年|部落冲突:八周年活动震撼来袭,福利满满,最长持续长达30天

- etf|重磅信号!强周期ETF份额暴增,增量资金持续入市,8月风口在哪儿