第一财经|防范产能过剩压力长期存在,钢铁行业兼并重组步入快车道( 二 )

李新创对此分析称:一是无法通过行业自律实现产需动态平衡、市场稳定;二是难以有效避免产能过剩、钢价大起大落;三是难以获得国际铁矿石市场采购的话语权 。

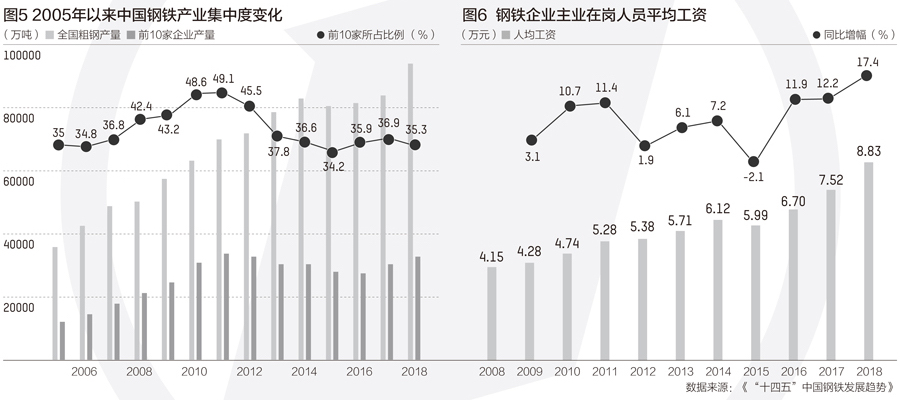

2019年 , 前四家钢铁集团集中度22.12% , 前十家钢铁集团集中度36.82%;22家千万吨级以上钢铁集团占比仅52.38% 。 从日本的情况看 , 前两位钢铁企业日本制铁和JFE粗钢产量7903万吨 , 占全国比例达79.6% 。

2016年9月 , 国务院发布《关于推进钢铁产业兼并重组处置僵尸企业的指导意见》指出 , 到2025年 , 中国钢铁产业前十大企业产能集中度将达60%~70% , 其中包括8000万吨级的钢铁集团三至四家、4000万吨级的钢铁集团六至八家 , 与部分专业化的钢铁集团 。

兰格钢铁研究中心分析师王静此前接受第一财经采访人员采访时表示 , 供需形势的变化将加速产能整合 , 政策和市场力量共同推动 , 当前及未来几年将是整合重组的窗口期 。

王静还表示 , 产业集中度与销售利润率之间存在正相关性 , 集中度提升后 , 钢铁企业在对上下游的定价方面主动决策性会加强 , 有利于促进产业链利润的再分配 。

文章图片

事实上 , 当前区域性钢铁重组整合加快 。 江苏省发布钢铁行业转型升级优化布局推进工作方案 , 大力推动全省沿江和“低小散”产能整合 , 在南通通州湾、盐城滨海新区、连云港板桥工业园等沿海重点港区集中布局 。

山东省也印发了《关于加快七大高耗能行业高质量发展的实施方案》 , 将目前分散在12个市的钢铁企业和钢铁产能 , 逐步向日—临(日照—临沂)沿海先进钢铁制造产业基地和莱—泰(莱芜—泰安)内陆精品钢生产基地转移 。

【第一财经|防范产能过剩压力长期存在,钢铁行业兼并重组步入快车道】第一财经广告合作 ,

- 云南第一美女竟然在昆明,她是活泼的精灵

- 喇叭裤■“泰国第一神颜”晒照,渔网吊带配喇叭裤身材比例逆天,羡慕不来

- 第一代iPod touch原型曝光:采用Mac Pro亮面黑色工艺

- 分手第一次|鬼鬼自曝7个月没接通告,每个月都花老本,为省钱蹭员工摩托车

- 第一眼界|西方媒体:大国这次没开玩笑,对华释放一信号?正在为战争做准备

- 人生若无悔|美俄只能排第二第三,第一实属难料,让日本最忌惮的四个国家

- 范冰冰|范冰冰被全网第一拆迁户求婚?对方称有2000万拆迁款,养的起

- 马自达第一财季业绩下滑严重,亏损453亿日元

- 餐厅|大数据显示:二季度餐厅服务员求职环比上升超150%,快递员收入第一

- 中国青年网 谢谢我的“守护神”!,今天完成了第一次轨道中途修正