芯片|主营产品业绩大幅下滑,协昌科技经营稳定性存疑

时代商学院研究员 郑一佐

近年来 , 受益于市场驱动与技术驱动 , 我国运动控制器行业快速发展 , 市场规模不断增长 。 运动控制器可应用在电动车辆上 , 电动自行车、电动摩托车、电动三轮车等专用车辆是其主要应用领域 。

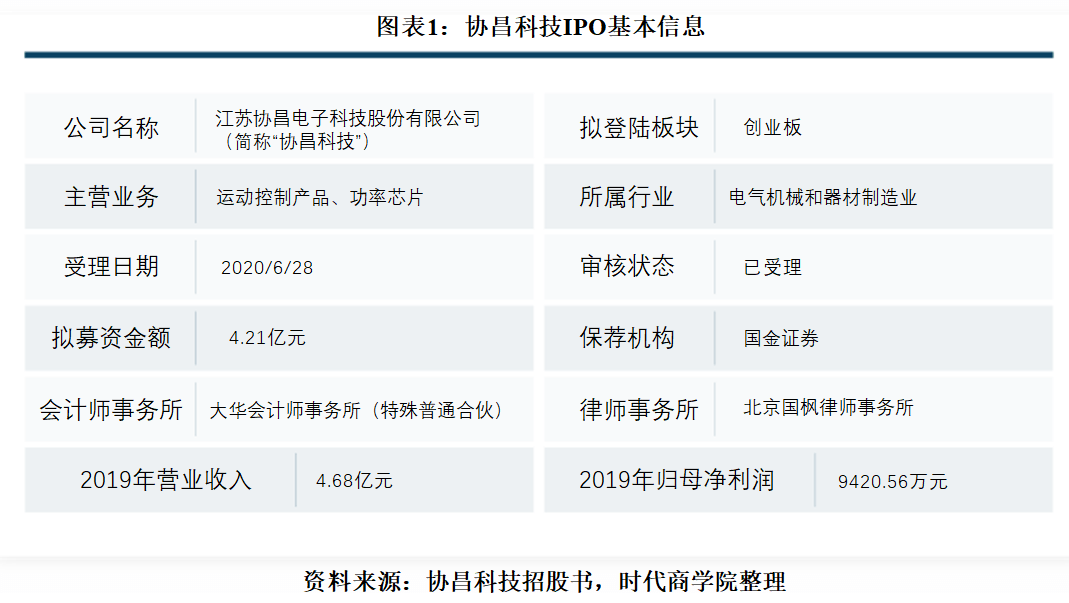

江苏协昌电子科技股份有限公司(以下简称“协昌科技”)正是一家从事运动控制产品和功率芯片的研发、生产和销售的企业 , 其功率芯片产品主要用于运动控制领域 。 6月28日 , 协昌科技首发申请获受理 , 拟于创业板上市 。

时代商学院查阅其招股书发现 , 2018年第四季度以来 , 由于全球经济增速放缓以及中美贸易摩擦持续 , 国内半导体行业景气程度有所回落 。 2019年 , 协昌科技主营产品中晶圆和封装成品的销售额分别同比下滑11.4%和14.2% , 下滑幅度超过国内半导体行业的整体水平 。 此外 , 协昌科技的研发投入占营业收入比例(以下简称“研发费用率”)明显低于同行可比公司均等水平 , 而2019年其研发费用率还在进一步降低 。

针对上述相关问题 , 7月2日 , 时代商学院向协昌科技发函询问 , 但截至发稿该公司仍未回复 。

【企业档案】

招股书显示 , 协昌科技成立于2011年6月 , 注册地址位于江苏省张家港市 。 自然人顾挺直接持有协昌科技45.48%的股份 , 为该公司控股股东;顾韧直接和间接持有协昌科技31.79%的股份 , 为该公司的第二大股东 。 顾挺、顾韧合计控制协昌科技77.27%的股份 , 共同为协昌科技的实际控制人 。

运动控制器是一个典型的电力电子装置 , 由控制软件、功率器件和硬件电路三部分构成 。 运动控制器的下游应用领域较为广阔 , 目前协昌科技的产品主要用于电动车辆领域 , 下游客户以大中型电动车整车厂商为主 , 包括绿源集团、雅迪集团、小刀集团、新日股份和爱玛集团等 。

此次IPO协昌科技拟融资4.21亿元 , 其中1.1亿元用于运动控制器生产基地建设项目 , 1.01亿元用于功率芯片封装测试生产线建设项目 , 1亿元用于功率芯片研发升级及产业化项目 , 剩余1.1亿元用于补充流动资金 。

协昌科技IPO基本信息如图表1所示 。

文章图片

一、功率芯片业绩大幅下滑

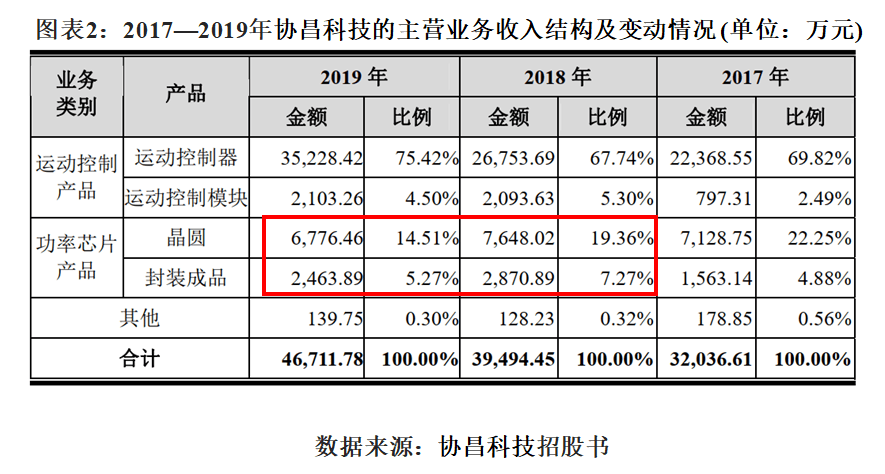

报告期内 , 协昌科技意欲构建上游功率芯片、下游运动控制产品的协同发展业务体系 , 业务收入主要由运动控制产品、功率芯片两大类构成 。 其中 , 运动控制产品分为运动控制器和运动控制模块 , 功率芯片又分为晶圆与封装成品 。 然而 , 从各产品业绩表现看 , 2019年 , 协昌科技运动控制产品的收入持续增加 , 而功率芯片产品的营业收入和盈利水平却显著降低 , 该业务体系的发展并不均衡 。

如图表2所示 , 2017—2019年 , 协昌科技晶圆产品的营业收入分别为7128.75万元、7648.02万元和6776.46万元 , 封装成品的营业收入分别为1563.14万元、2870.89万元和2463.89万元 。 2019年 , 协昌科技晶圆和封装成品的营业收入较2018年下滑11.4%和14.2% , 与其运动控制产品的营业收入增速形成鲜明对比 。 增长陷入停滞乃至倒退 , 该公司功率芯片业务未来的经营稳定性存疑 。

文章图片

对此 , 协昌科技表示 , 受下游市场需求放缓、晶圆及封装成品市场供应量增加等因素影响 , 2019年公司晶圆、封装成品的价格均有所回落 。

2018年第四季度以来 , 由于全球经济增速放缓、中美贸易摩擦持续 , 半导体行业景气程度有所回落 。 数据显示 , 2019年 , 全球半导体销售额为4100亿美元 , 同比下降12.09%;中国半导体销售额1441亿美元 , 同比下降8.74% 。 而报告期内 , 协昌科技晶圆和封装成品的销售额分别同比下滑11.4%和14.2% , 下滑幅度超过国内半导体行业的整体水平 。

- 马自达第一财季业绩下滑严重,亏损453亿日元

- 英特尔芯片工艺的“掉队”究竟意味着什么?

- 北斗|GPS怕了吗?北斗导航28nm工艺芯片已量产:22nm芯片即将开始

- 同比|水井坊2020年上半年业绩降七成 去库存真的容易吗?

- 澎湃新闻、央视新闻|北斗卫星导航系统28nm工艺芯片已量产 北斗心脏精度每三百万年差1秒

- 保荐|利扬芯片过会:今年科创板过会第89家 东莞证券过首单

- 【】北斗产品出口120余个国家和地区 28nm工艺芯片已量产

- 行业互联网澳柯玛,智慧冷链疫苗存储,内循环经济智能家居,叠加芯片概念

- 芯片|北斗三号卫星核心器部件国产化率100%

- 影响|屹通新材业绩增长停滞,经营性现金流净额一度为负