赴港上市|融创被传分拆物业赴港上市 孙宏斌欲辟新战线( 二 )

目前 , 融创服务在国内已布局141座城市 , 其控股企业共27家 , 分布在石家庄、天津、北京、重庆、宁波、青岛、成都以及湖北、浙江、海南等省市 。

公开资料显示 , 融创服务业务包括融创服务集团、融创房屋保养维修公司两大板块 , 业务布局涉及高端住宅、G20会展、医院、园区、办公楼、文旅商场 。 利用自身业态特点 , 融创服务已延伸到酒店、会展、文旅等方面 。

7月24日 , 据融创相关工作人员向时代周报采访人员介绍 , 融创服务或将通过收并购、与其他企业合作等方式 , 后续在全国范围进行扩张 , 提升其市场占有率 , 涉足更多的行业及业态 。

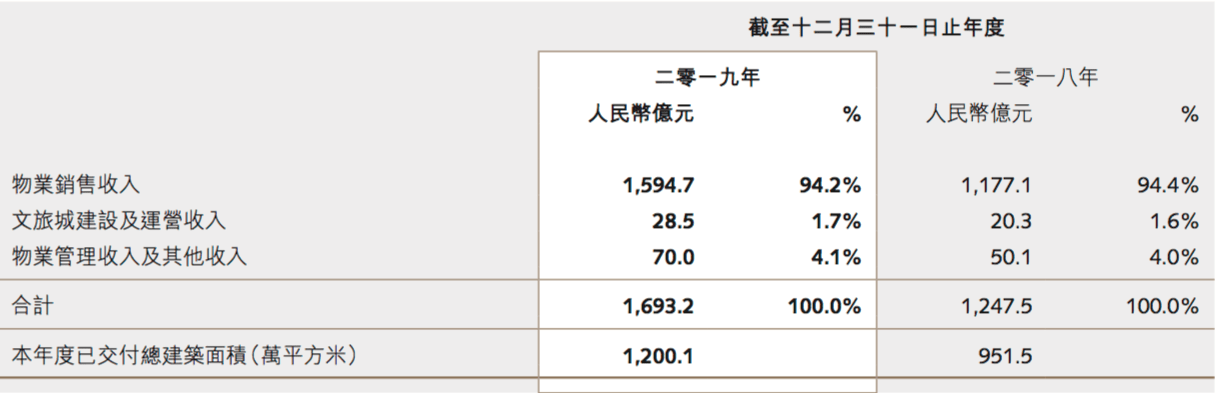

据融创2019年年报数据显示 , 2019年融创服务管理收入及其他收入较2018年同期物业收入增加69% 。 物业协议在管面积约为3.5亿平方米 , 其中 , 集团地产板块现有项目储备面积1.44亿平方米 , 合约待转化及外拓锁定面积2.11亿平方米 。

文章图片

克而瑞数据显示 , 截至2019年 , 国内有15家物管公司管理面积破亿 , 头部企业碧桂园服务、万科物业、彩生活等在管面积都达到3亿平方米以上 。

7月23日 , 诸葛找房数据研究中心分析师王小嫱向时代周报采访人员坦言 :“物业行业本身就是相对薄利行业 , 物业公司为了扩大收入、提高利率最直接的手段还是扩大在管规模 。 ”

从收入构成来说 , 融创服务的收入构成稍显模糊 。 融创服务2019年总营收为70亿 , 其中来自合营公司的物业管理费为6.52亿元 , 来自联营公司的物业管理服务费用为5523万元 , 此外的63亿均显示为公司收入 。

房企掀分拆物业潮

其实 , 融创并不是今年第一家要拆分物业上市的房企 。

中指物业研究显示 , 今年以来 , 港股共新增6家物业服务企业 , 仅7月上旬就有金融街物业(01502.HK)、弘阳服务(01971.HK)、正荣服务(06958.HK)三家企业一周内密集敲钟上市 。 截至7月10日 , 港股和A股上市物业服务企业达30家 , 另有10家已交表 。

尚未交表的融创服务是否能赶上今年的上市班车还未可知 , 但自2018年后 , 雅生活服务(03319.HK)、碧桂园服务(06098.HK)等一批物业公司上市确实掀起了房企分拆物业的浪潮 。

据华盛证券统计 , 上市来较发行价涨幅超过100%的物业管理公司有十家之多 , 如绿城服务、佳兆业美好、银城生活服务、雅生活服务、保利物业、奥园健康、时代邻里以及滨江服务 , 其涨幅分别达到352.76%、260.34%、239.45%、221.54%、131.77%、123.22%、122.14%、108.33% 。

显然 , 目前物业服务已经成为房企们的第二战线 。 在上半年大盘全线走稳的情况下 , 物业板块依然走出了好成绩 。

Wind数据显示 , 26家A+H物业股上半年算数平均涨幅为53.6% , 加权平均涨幅为117% 。

文章图片

物业市场逐步升温背后 , 房地产行业已进入存量博弈 , 抢占市场份额成为房企面临的问题 。

有业内人士认为 , 房地产企业分拆物业上市 , 一方面可以将原本需要输血的企业变为造血的企业 , 拓宽融资渠道;另一方面还有利于降低债务杠杆 。 若融创中国能顺利将旗下物业分拆上市 , 相当于增加了融创中国的资产 , 间接起到了降负债的作用 。

根据融创中国2019年报 , 截至2019年末 , 融创中国的借贷总额为3222.7亿元 , 总资产为9606.49亿元 , 总负债为8465.55亿元 , 资产负债率为88.12% 。

7月24日 , 同策研究院研究总监肖云祥向时代周报采访人员坦言 , 融创服务上市的意义主要有两方面 , 其一是融资效应 , 可以通过分拆物业上市向资本市场直接融资 , 提升了融创整体的资金实力和市场估值 , 还可以创造稳定现金流 , 同时 , 获取融资后还可降低集团资金压力;其二 , 当前存量物业管理越来越受房企重视 , 很多房企都分拆物业板块单独上市 , 这必然是头部企业发展的一个趋势 , 通常上市获得资金后 , 可加速优化自身服务管理和运营模式 , 在资金充裕的情况下实现横向收购做大规模 。

- 南方PLUS|| 广州出大招!成立企业上市综合服务平台,滚动

- 集成|集成吊顶现第三家上市品牌 法狮龙登陆上交所

- 大招|广州出大招!3年计划新增60家上市公司,“广州板块”要来了!

- 公司|[新股]宝明科技成功上市 首日顶格上涨44%

- 【音响版】售价44.57万元 凯迪拉克XT6新增车型上市

- 原野■魅族 17 AG工艺新配色星际灰 / 原野绿上市售价3699起

- 人民日报|银保监会风险提示:警惕借金融创新之名搞非法集资

- 上市|知名休闲食品商上市 甘源食品冲刺零食龙头股

- 扬子晚报|“有点甜”的农夫山泉获准港股上市

- 钱瑜|预计9月正式上市?农夫山泉称不予置评