业绩|【读财报】艾迪精密:第二季度业绩超预期推动股价创新高

文章图片

文章图片

图1:2017年以来艾迪精密单季度营收及净利润变化

2017-2019年度 , 艾迪精密营收从6.41亿元增长至14.42亿元 , 归母净利润从1.40亿元增长至3.42亿元 , 营收及净利润年均复合增长率分别为49.97%及56.51% 。

挖掘机销量大增带动产品销量

艾迪精密下游行业产品主要为挖掘机、液压装载机、钢包拆包机、拆炉机等主机装备 。 由于液压破碎锤与挖掘机配套作业最为普遍 , 挖掘机保有量越高 , 液压破碎锤的需求越大 。

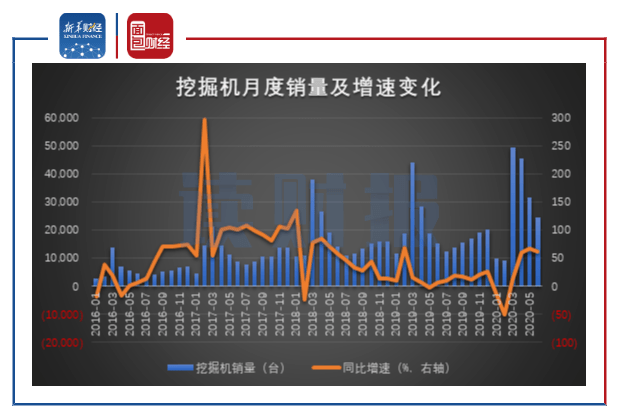

近年 , 受国家加大基建投资及环保排放政策升级等因素影响 , 工程机械行业市场需求上升 , 挖掘机销量大增 。 Wind数据显示 , 2020年上半年 , 挖掘机械产品共计销售17.04万台 , 同比增长24.2% 。 其中 , 第二季度销售10.18万台 , 同比增长63.06% 。

文章图片

图2:2016年1月-2020年6月挖掘机月度销量及增速变化

挖掘机销量的增长 , 带动了液压破碎锤等属具产品的市场销售 。 此外 , 上半年主机厂的降本需求叠加海外疫情影响 , 进一步加速液压件的国产替代 。

2020年上半年 , 艾迪精密液压破碎锤实现营收7.1亿元 , 同比增长32.15%;液压件实现营收4.36亿元 , 同比增长89.37% 。

控费推升净利率

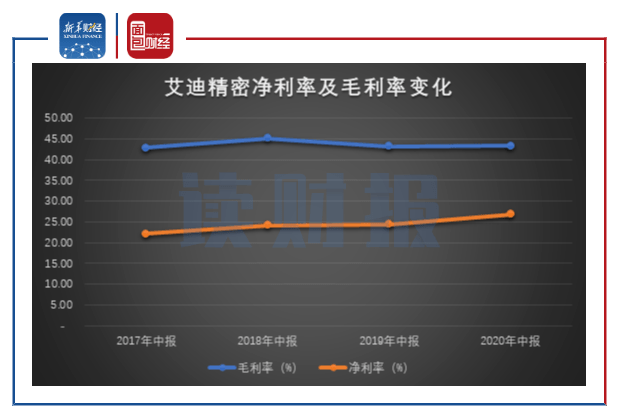

2020年上半年 , 艾迪精密的净利率为26.88 % , 较上年同期提升2.43个百分点;毛利率为43.31% , 与上年同期基本持平 。 2018年上半年及2019年上半年 , 公司净利率分别为24.22%和24.45%;毛利率分别为45.08%和43.18% 。

文章图片

图3:2017年上半年-2020年上半年艾迪精密净利率及毛利率变化

2020年上半年 , 公司销售费用同比增长27.00%至5204.34万元 , 销售费用率同比下降0.75个百分点至4.76%;管理费用同比增长15.00%至3331.63万元 , 管理费用率同比下降0.86个百分点至3.04%;研发费用同比增长6.15%至2379.09万元 , 研发费用率同比下降0.85个百分点至2.17%;财务费用同比下降64.54% , 财务费用率同比下降0.93个百分点 。

可见 , 在2020年上半年毛利率与上年同期基本持平的情况下 , 管理费用、研发费用及财务费用等四项费用增速均低于营收增速以及四项费用的费用率同比皆有下降 , 是艾迪精密净利率上升的主要原因 。

- 马自达第一财季业绩下滑严重,亏损453亿日元

- 同比|水井坊2020年上半年业绩降七成 去库存真的容易吗?

- 影响|屹通新材业绩增长停滞,经营性现金流净额一度为负

- 中国经济网|?前7月主动权益基金收益超30% 4只业绩翻倍

- 中金网|手机换机周期将至 苹果供应链公司业绩可期,5G

- 市场|商用车企争先抢报业绩:产销量实现增长 重型货车成焦点

- 增速|又一复苏信号!百强房企累计业绩增速年内首次转正,18家销售额超1000亿,二三梯队拿地热情不减

- A股上月成交超30万亿元 141份中报或掀“业绩浪”

- 业绩|本周中报抢先看:三家公司预增超10倍,威创股份明增实亏

- 公司|【读财报】唐人神:上半年净利润增逾8倍 生猪产能持续扩大