公司|【窥业绩】“时间的玫瑰”在绽放净赚226亿的贵州茅台韧性十足( 二 )

另一方面 , 贵州茅台的存货一直在行业高居不下 。

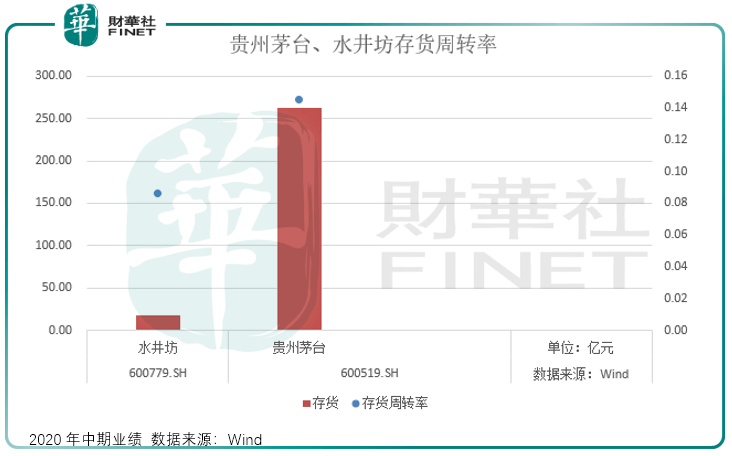

今年上半年 , 公司存货约为262.95亿元 , 同比增长逾9个百分点 。 其中 , 库存商品约为11.81亿元 , 自制半成品约为134.95亿元 , 其余是原材料和在产品 。

自制半成品大概率是基酒 , 用来勾兑茅台酒的 , 所以从库存类型看 , 半成品、商品占据存货比例高达55.81% 。

茅台酒存货过高 , 固然与其制作工艺有关 , 另一方面或也是为控制市场上的流通量 , 为提价预留空间 。

总体来看 , 贵州茅台虽然存货金额较大 , 但好在家大业大 , 占当期流动资产18% , 风险可控 。

相较之下 , 业绩暴雷的水井坊存货为17.44亿元 , 占流动资产比例高达67% , 说明企业对存货的管理有问题 , 资产变现能力差 。

文章图片

如果以存货周转率来可对比两家公司营运能力 , 根据Wind数据 , 贵州茅台上半年存货周转率0.15次 , 存货周转天数1237天;水井坊为0.09次 , 存货周转天数为2090天 。

对比可见 , 两家周转率都低于白酒行业均值 , 不过贵州茅台体量大 , 有“冬粮” , 相较之下水井坊就没有这个优势了 。

业绩具有计划性 , 预收款奠定中长期增长趋势

源自于流淌千年的赤水河 , 贵州茅台的稀缺性让其成为世界三大蒸馏名酒之一 。 或也正因此 , 公司每年业绩增长 , 都有一定的计划性和节奏型 。

公司每年都会制定经营目标 。 2020年公司计划实现营业总收入同比增长10%左右 , 也就是在977亿元附近 。

而从公司上半年业绩看 , 完成这个目标压力并不大 。 但考虑一季度是白酒的旺季 , 叠加疫情的不确定性 , 以及近期舆论压力 , 中短期看贵州茅台应该不会大幅增长 。

不过从在疫情期间的表现看 , 贵州茅台还是有较强的抗风险能力 。

首先就是公司还有强大的提价能力 。

茅台最近一次提价是在2018年 , 出厂价从819元涨至969元/瓶 , 市场指导价从1299元提到到目前的1499元 。

而这个市场指导价和现在2700左右的经销商售价相比仍有80%的上涨空间 。 不知零售指导价 , 公司的出厂价上调也之日可待 。

白酒没有保质期 , 客户存货、经销商存货 , 在群体投机之下 , 茅台酒已经越来越凸显金融属性 , 其保值、增值 , 让客户疯抢 , 也让贵州茅台只能提价应对 。

其次 , 上半年贵州茅台预收账款(合同负债)94.64 亿元 , 虽然同比减少 27.93 亿元 , 但环比增加 25.55亿元 。

当产品畅销时 , 经销商会提前打款以求尽早拿货 , 环比增加也预示着茅台销售已经在疫情之后开始修复 。

这个预收账款也常被用来调节利润 , 在既定的计划生产节奏下 , 有任何风吹草动 , 相信公司也有足够的“冬粮”去调节利润 。

最后 , 为保证可持续发展 , 贵州茅台每年需留存一定量的基酒 , 正是由于由不同年份、不同轮次、不同浓度的基酒相互勾兑成茅台酒 。

今年上半年 , 公司完成基酒产量 4.81万吨 , 其中茅台酒基酒产量 3.67 万吨、系列酒基酒产量 1.14 万吨 。

基酒产量同比2019年同期呈增长态势 , 贵州茅台已经提前备好粮草 。

作者:李莹

【公司|【窥业绩】“时间的玫瑰”在绽放净赚226亿的贵州茅台韧性十足】编辑:彭尚京

- 美各大公司再添新债务威胁,多家企业遭去世员工家属起诉

- 身份权|香港亚洲商学院EMBA精彩课程回顾---徐京《公司治理与股权激励》

- 基金公司|追求绝对收益长信基金着力打造FOF投资

- 公司|40美元/桶的油价无法阻止新一轮页岩破产潮

- 交易|2000亿公司大动作!强势涨停了

- 问董秘|上证指数年涨幅为8.01%,公司所属...,投资者提问:截止2020年7月29日

- 中新网|大连:本次疫情可能起始于凯洋海鲜公司加工车间

- 问董秘|请问对贵公司有哪些积极的影响?对...,投资者提问:2020年一季度国际油价大跌

- 北京将启动地方资产公司等四行业现场检查,财务及风险情况系重点

- 马自达第一财季业绩下滑严重,亏损453亿日元