公司|【窥业绩】“时间的玫瑰”在绽放净赚226亿的贵州茅台韧性十足

文章图片

港股解码 , 香港财华社原创王牌专栏 , 金融名家齐聚 。 看完记得订阅、评论、点赞哦 。

网上盛传的香港明星梁洛施山顶豪宅晒出的一张照片彻底改变了我对贵州茅台(600519-CN)的印象 。

原以为茅台酒虽然称雄“酒林” , 但其千年不变的“土味”的包装 , 和颇有辨识度的酒瓶形象主要在大腹便便的中年男人之中流行 。

未料 , 茅台酒早就驰名海外 , 竟然还颇受年轻女士的欢迎 。

也正是因为有着广泛的客户群 , 茅台酒才能一次次穿越各类周期 , 逆势打破自己创造的一个又一个奇迹 , 并做到市值超越“宇宙行”工行 。

文章图片

疫情不改增长本色 , 贵州茅台再次挑战自己

2020年疫情对社会经济影响是巨大的 。

根据国家统计局数据 , 1-6月份 , 社会消费品零售总额172256亿元 , 同比下降11.4% 。 其中 , 除汽车以外的消费品零售额155869亿元 , 下降10.9% 。

其中烟酒类累计零售总额1726亿元 , 同比下滑3.1% 。

就是在这种大环境下 , 贵州茅台酒硬是跑出双位数业绩增长 。

7月28日 , 贵州茅台发布2020年上半年度业绩公告 , 公司营业收入439.53亿元 , 同比增长11.31%;归母净利润226.02亿元 , 同比增长13.29% 。

文章图片

今年上半年 , 贵州茅台的净利润增速再一次完胜营收增速 , 上市19年 , 茅台依然是一支不折不扣的成长股 , 业绩可谓长盛不衰 。

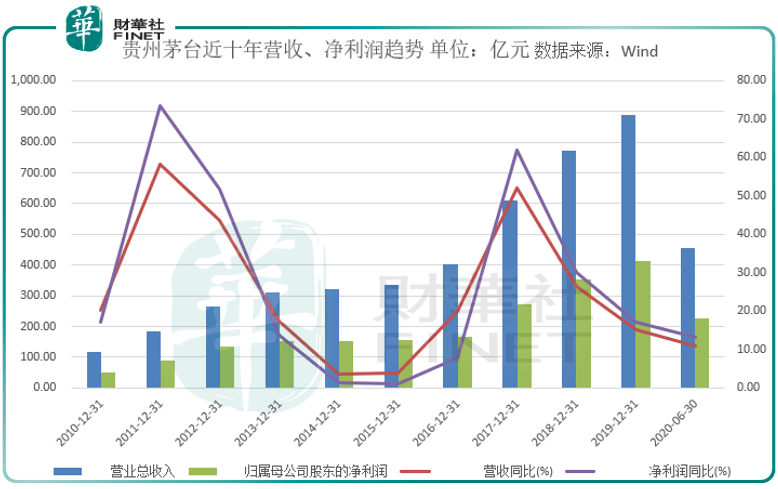

拉长公司业绩期看 , 近十年间 , 贵州茅台有六年净利润增速跑赢营收增速 。

文章图片

2016年以来 , 茅台酒已经度过了2013-2015年的业绩平台期 , 开始突飞猛进的增长 。

再加上投资者对其良好的预期 , 也难怪公司股价能从2019年6月末突破1000元后 , 在一年后登上1700元大关 。

不过再怎么赢利 , 茅台也只能自嗨 , 无法带动一个产业链 , 或者行业景气度 。 在茅台大赚的同时 , 行业公司水井坊却业绩“暴雷” 。

比贵州茅台早一天 , 水井坊发布披露了A股上市白酒企业首份半年报 。

财报显示 , 公司2020年上半年实现营业收入8.04亿元、归母净利润1.03亿元 , 分别同比下降52.41%和69.64% 。

水井坊在财报中解释 , 新冠肺疫情使社交、聚会活动受限 , 消费需求急剧收缩 , 给公司春节后的销售带来较大的压力和困难 。

随着疫情防控形势逐步好转 , 二季度市场消费场景得到一定恢复 , 但市场总体还是以消化库存为主 。

当贵州茅台不惧疫情影响 , 水井坊却深陷业绩“腰斩” 。 如果说贵州茅台这一业绩还是建立减少327家经销商之上的 , 那水井坊更是无处找人说理 。

半年缩减经销商327家

贵州茅台的渠道调整从2019年发酵以来 , 格外引人关注 。

长期以来 , 渠道把持了茅台酒大部分利润 。 例如公司主力产品53度飞天茅台出厂价969元/瓶 , 市场售价却高达2500元以上 。

2020年上半年 , 公司进一步优化营销网络布局 , 缩减327家经销商 , 新增一家经销商 , 经销商数量为2051家 。

在缩减327家经销商后 , 会影响公司业绩吗?

上半年公司直销渠道收入为51.53亿元 , 同比增长222%;批发渠道收入为387.59亿元 , 同比反而增长9亿多元 。

这意味着茅台精简经销商之余 , 反而提升了销售业绩 。 杂乱的经销商渠道经过出清 , 反而壮大了现有经销商 , 在市场供不应求下 , 经销商对茅台的备货能力越来越强大 。

- 美各大公司再添新债务威胁,多家企业遭去世员工家属起诉

- 身份权|香港亚洲商学院EMBA精彩课程回顾---徐京《公司治理与股权激励》

- 基金公司|追求绝对收益长信基金着力打造FOF投资

- 公司|40美元/桶的油价无法阻止新一轮页岩破产潮

- 交易|2000亿公司大动作!强势涨停了

- 问董秘|上证指数年涨幅为8.01%,公司所属...,投资者提问:截止2020年7月29日

- 中新网|大连:本次疫情可能起始于凯洋海鲜公司加工车间

- 问董秘|请问对贵公司有哪些积极的影响?对...,投资者提问:2020年一季度国际油价大跌

- 北京将启动地方资产公司等四行业现场检查,财务及风险情况系重点

- 马自达第一财季业绩下滑严重,亏损453亿日元