数据|酒业观察|贵州茅台上半年营收、利润双增,背后有何玄机?

备受关注的贵州茅台半年报 , 在7月28日正式亮相 。 与业界预料中的一样 , 贵州茅台依然保持了营收净利两位数增长的态势 。 虽然这种增长与过去几年相比 , 已显放缓 , 但在业内人士看来 , 这种放缓 , 正是贵州茅台近几年持续调整营销结构 , 有意控制的结果 , 并非新冠肺炎疫情造成的影响 。 而随着贵州茅台在直销渠道搭建、经销商队伍清理等工作上不断加速 , 接下来贵州茅台仍有增长空间可以继续释放 。

营收净利两位数增幅

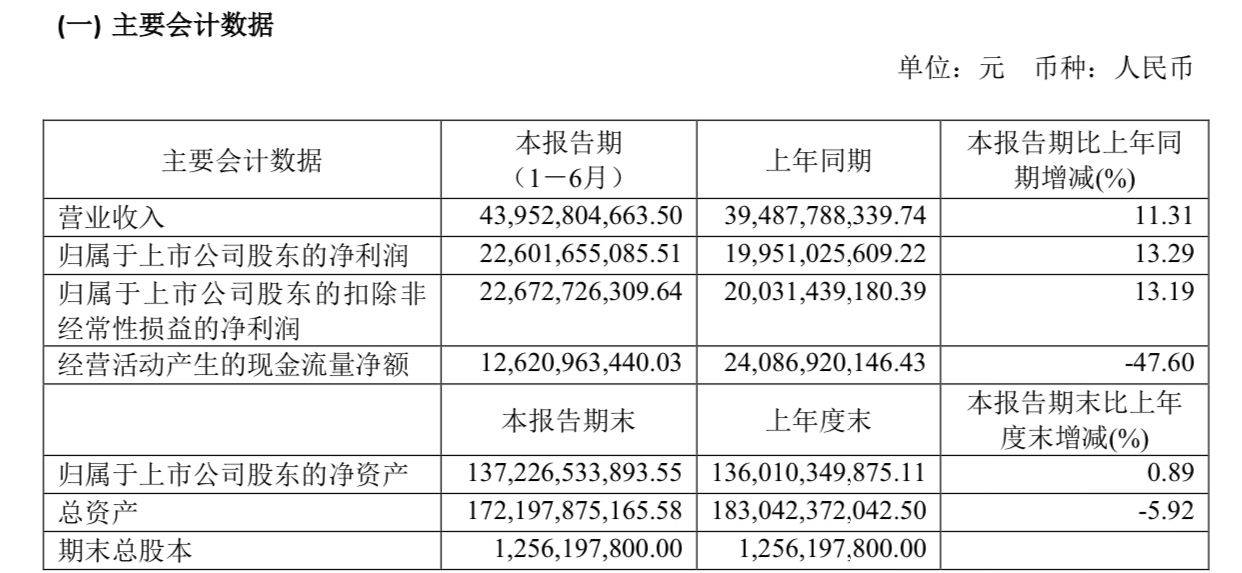

从贵州茅台公布的业绩数据来看 , 2020年上半年其营业收入为439.53亿元 , 同比增长11.31%;归属于上市公司股东的净利润为226.02亿元 , 同比增长13.29% 。

文章图片

【数据|酒业观察|贵州茅台上半年营收、利润双增,背后有何玄机?】从产量来看 , 报告期内 , 贵州茅台完成基酒产量4.81万吨 , 其中茅台酒基酒产量3.67万吨、系列酒基酒产量1.14万吨 。 这三个数据较2019年同期均有较大增长 。 2019年上半年 , 贵州茅台完成基酒产量4.53万吨 , 其中茅台酒基酒产量3.44万吨、系列酒基酒产量1.09万吨 。

尽管2020年上半年贵州茅台的各项经营数据依然实现了两位数增长 , 但增幅较第一季度 , 已出现了一定程度的放缓 。

2020年第一季度 , 贵州茅台实现营业收入为244.05亿元 , 同比增长12.76%;归属于上市公司股东的净利润为130.94亿元 , 同比增长16.69% 。 这意味着贵州茅台第二季度的增速已经跌破两位数 。

根据贵州茅台公布的数据 , 企业2020年第二季度营业收入为195.48亿元 , 归属于上市公司股东的净利润为95.08亿元 。 这两个数据与2019年第二季度相比 , 分别增长了9.55%与8.9% 。

有观点认为 , 尽管新冠肺炎疫情对白酒行业各大企业带来影响 , 致使白酒企业普遍存在第二季度动销不佳的情况 。 但贵州茅台第二季度业绩增长数据跌至个位数 , 或与新冠肺炎疫情无直接关联 。 在贵州茅台的公告中 , 也并未指明上半年的营业收入变动与新冠肺炎疫情有关 , 仅表示变化原因是期内销售渠道有所调整以及产品结构发生了变化 。

事实上 , 近几年贵州茅台的业绩增长速度已呈现出逐步放缓的情形 。 对比2018年到2020年上半年的业绩数据可以看到 , 贵州茅台的营业收入增长速度分别为38.06%、18.24%、11.31%;归属于上市公司股东的净利润增速分别为40.12%、26.56%及13.29% 。

2018年与2019年第二季度的业绩增速同样存在放缓的迹象 , 2018年第二季度贵州茅台的营业收入以及归属于上市公司股东的净利润同比增速分别为46.4%与41.54% 。 但到了2019年第二季度 , 其营业收入同比增长便仅为12% , 归属于上市公司股东的净利润同比增速则为20.3% 。

主动控制增长节奏?

从贵州茅台近年来业绩增速放缓的趋势以及数据表现来看 , 有观点猜测 , 不排除贵州茅台内部希望控制好业绩增长的节奏 , 按照规划实现此前提出的全年业绩增长达到10%的目标 。 而这种控制性增长的背景 , 则来源于近年来贵州茅台希望以稳步发展代替过热发展的步伐 。 这也对外显示出贵州茅台希望主动对企业可能存在的风险进行防控的积极态度 。

在业内人士看来 , 贵州茅台近年来持续不断加强对其营销体系改革 , 便是防控风险的最直接体现 。 从2020年上半年企业的业绩表现来看 , 贵州茅台在避免过热发展的同时 , 企业能够直面新冠肺炎疫情冲击 , 保证增长目标顺利实现 。

贵州茅台对营销体系的改革 , 最引人关注的无疑是在直销渠道体系建设上 。 6月份 , 贵州茅台一口气签下了22家茅台酒直销渠道商 。 这次签约的商家已不再局限于重点卖场 , 而是加入了酒类垂直电商甚至是烟草连锁等更丰富的业态 。 通过此次签约 , 贵州茅台的直销渠道商基本覆盖了全国的省会和中心城市 , 并以此辐射到全国的销售网络 。

- 兵器前沿观察|不知醒悟只知变本加厉,欧盟咋视而不见?,乌克兰一次又一次被坑

- 简单观察|生态豫坡——中国绿色食品发展中心调研组赴豫坡酒业调研侧记,红色引领

- 简单观察|梨树县推动经济社会发展座谈会召开

- 金十数据|中国7月制造业交亮眼成绩单!上半年美国对华投资增长6%,好消息

- 金十数据|苹果欲向印转移6条生产线,印度手机市场混战:三星份额紧追小米

- 简单观察|温州市经济师协会会长杨作军考察正泰

- 简单观察|赞!一场推介会400人达成就业意向

- 餐厅|大数据显示:二季度餐厅服务员求职环比上升超150%,快递员收入第一

- 美剧去哪看|状元们最后都干什么?权势巨子数据显示,3300名状元,最后只是……

- 【】体坛观察丨仓促收官的五大联赛,短暂却不失精彩