龚志洁|富德财险陷“泥潭”:两年亏7.8亿几成“亏损王”,诉讼迭起频遭处罚( 二 )

二、连续两年巨亏 , 资产减值损失飙升

2019年 , 我国财险公司总保费收入1.3万亿元 , 同比增速下滑至10.7% , 主要缘于第一大险种——车险业务的增速仅为4.5% , 而非车险业务仍保持20%以上的较快增速 。 险种占比方面 , 车险占比下滑至62.9% , 非车险占比明显提升 , 其中农险、健康险、责任险、保证险等近年来占比提升明显 。

承保和投资双轮驱动是财险公司稳健经营的基础 。 然而 , 2019年财险行业整体承保端盈利情况并不理想 , 大型财险公司在盈利方面仍具备显著优势 , 综合成本率低于100% , 基本能实现承保盈利 , 而中小财险公司整体综合成本率在105%以上 , 只能依靠投资端实现盈利 。

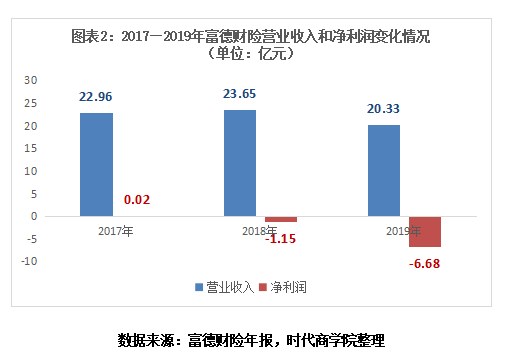

年报显示 , 2017—2019年 , 富德财险的营业收入分别为22.96亿元、23.65亿元、20.33亿元 , 净利润分别为228万元、-1.15亿元、-6.68亿元 。 其中 , 2019年其营业收入同比下降14.06% 。

文章图片

需注意的是 , 富德财险已连续两个年度发生亏损 , 且亏损额还在进一步扩大 。 2019年 , 其亏损金额已接近当年营业收入的1/3 。

2017—2019年 , 富德财险的保险业务收入分别为21亿元、23.54亿元、24.82亿元 , 已赚保费分别为20.24亿元、22.46亿元、18.31亿元 , 其中 , 2019年已赚保费收入同比下降18.51% , 规模亦低于2017年的水平 。

具体来看 , 2019年 , 富德财险主营业务汽车险的原保险合同业务收入为19.96亿元 , 同比下降3.24%;保证险的原保险合同业务收入为0.56亿元 , 同比下降46.28% 。

缩减费用支出是保险公司提高管理效益的主要手段 , 而富德财险近年来营业成本持续大增 , 是其连年亏损的主要原因 。

2017—2019年 , 富德财险的营业支出分别为22.86亿元、24.8亿元、27.03亿元 , 呈逐年大增态势 。 其中 , 2019年其资产减值损失为4512万元 , 较2018年(0.3万元)同比飙升1.74万倍 。

综合成本率是财险公司承保业务的核心盈利指标 , 是衡量其承保利润的重要指标 。

据时代商学院估算 , 2019年 , 富德财险的综合成本率约为145% , 同期可比上市公司中国人保(601319.SH)旗下人保财险的综合成本率为98.9% , 中国平安旗下平安产险的综合成本率为96.4% , 中国太保(601601.SH)旗下太保财险的综合成本率为98.4% 。

可见 , 在承保端 , 富德财险难以做到盈亏平衡 , 综合成本率也远超可比上市同行 。

2017—2019年 , 富德财险的投资收益分别为2.36亿元、0.98亿元、1.9亿元 , 投资收益波动极大 , 而且整体呈下降趋势 。 2019年 , 其投资收益仅为2017年的8成 。

此外 , 今年一季度末 , 富德财险的核心偿付能力充足率为572.6% , 虽高于银保监会规定的监管红线 , 但较2018年末(716.21%)下降了143.61个百分点 。

时代商学院认为 , 与同行相比 , 富德财险费用成本的管控能力劣势尽显 , 在承保端难以做到盈亏平衡 , 而投资收益整体趋于下降 , 无法有效提升整体经营业绩 , 盈利能力较差 。 若无法采取有效措施改善盈利能力 , 其未来经营业绩难言乐观 。

【严正声明】本文(报告)基于已公开的资料信息撰写 , 文中的信息或所表述的意见均不构成对任何人的投资建议 。 文章版权归原作者及原出处所有 , 未经时代商学院授权 , 任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容 。 获得授权转载 , 仍须注明出处 。 (联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频) , 除转载外 , 均为时代在线版权所有 , 未经书面协议授权 , 禁止转载、链接、转贴或以其他 方式使用 。 违反上述声明者 , 本网将追究其相关法律责任 。 如其他媒体、网站或个人转载使用 , 请联系本网站丁先生:chiding@time-weekly.com

- 经济观察网|条款被改 太平财险被点名揭开哪些潜规则?,保额缩水

- 中华|中华联合财险被罚75万,违规计提销售人员绩效工资

- 数据|数据不真实富德财险深圳分公司被罚25万元

- 余丹庆|数据不真实富德财险深圳分公司被罚25万元

- 赔偿|太平财险遭银保监会通报批评 保额从1.68亿元缩减至348.3万

- 太平|保证险保额缩水98%,屡触“红线”的太平财险再挨批

- 太平|保证险保额缩水98% 屡触“红线”的太平财险再挨批

- 贷款|保证险“脱缰”!太平财险1.68亿保额变348万遭银消局“点名”

- 财险|专注单一险种,久隆财险人事临变动、股权再集中

- 久隆财险|久隆财险人事临变动、股权再集中,专注单一险种