阿里|刘诗诗赵丽颖加持 阿里嫌弃 稻草熊影业能凭爱奇艺的光环上市吗?

作者:李珠江

来源:GPLP犀牛财经(ID:gplpcn)

文章图片

7月20日 , 江苏稻草熊影业有限公司(下称“稻草熊影业”)向港交所递交招股书 , 拟香港主板上市 。

据了解 , 稻草熊影业成立于2014年 , 收入主要来自于自制剧集播映权许可、买断剧集播映权许可、定制剧集承制服务 。

天眼查资料显示 , 2016年12月 , 阿里影业基金进行战略融资 , 获得约15%稻草熊影业股份 。 然而 , 2019年8月 , 阿里影业基金退出稻草熊影业股东行列 。

而在2016年6月 , 稻草熊影业备受关注的10.8亿元的收购案 , 也因为受到中国证监会质疑盈利能力而被叫停 。

盈利能力不足错失10.8亿元并购案

据了解 , 稻草熊影业自制剧包含《蜀山战纪之剑侠传奇》《国宝奇旅》《两世欢》等 , 最具影响力的剧集《蜀山战纪之剑侠传奇》豆瓣评分仅6.3分 , 评论也是差评居多 , 可见其出品优质内容影响力并不大 。

据招股书援引弗若斯特沙利文报告称 , 按2019年剧集收入计算 , 稻草熊影业于中国所有剧集制片商及发行商中排名第六 , 市场份额仅为1.7% 。

而稻草熊影业之所以一战成名 , 是因为艺人吴奇隆和刘诗诗的婚礼 。 2016年 , 吴奇隆用10.8亿元给刘诗诗当聘礼 , 而这10.8亿元正是暴风科技拟收购稻草熊影业60%股权的价格 。

但是这场收购却被中国证监会叫停 , 因稻草熊影业的盈利能力就对赌业绩而言 , 具有较大不确定性 。

原来 , 收购双方签署了未来3年内扣非净利润不低于4.36亿元的业绩对赌 。 而这4.36亿净利润是什么概念呢?阅文集团2018年以155亿元收购新丽传媒的时候 , 第一年也就是2018年的业绩对赌净利润才是5亿元 。

而此时的稻草熊影业 , 才是一家刚刚成立两年的影视公司 。 根据媒体报道数据 , 2014年稻草熊影业净亏损为23万元;2015年的营收仅为6764万元 , 净利润为2852万元 。 按照当时的体量 , 稻草熊影业能否实现对赌业绩受到质疑 。

那么 , 时隔四年 , 稻草熊影业的盈利能力如何?是否已经达到赴港上市标准呢?

净利润起伏如过山车资产负债率居高不下

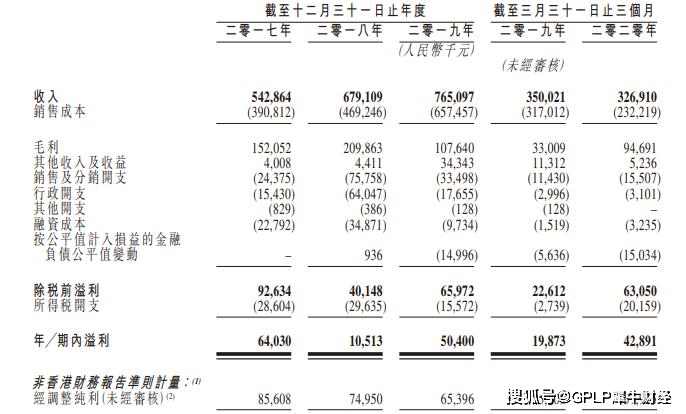

根据稻草熊影业的招股书 , 2017年至2019年 , 稻草熊影业的营业收入分别为5.43亿元、6.79亿元、7.65亿元 , 对应的净利润分别为6403.0万元、1051.3万元、5040.0万元 。 2020年第一季度 , 稻草熊影业的营业收入为3.27亿元 , 净利润为4289.1万元 。

文章图片

图源:招股书

由此可见 , 稻草熊影业营收虽逐渐上升 , 但增速有所放缓;而净利润则犹如过山车一般 , 高低起伏 , 这与稻草熊影业的制作成本不断上升有关 。

2017-2019年以及20120年一季度 , 稻草熊影业的制作成本分别为2680万元、2.96亿元、4.44亿元和2.32亿元 。 值得注意的是 , 2020年第一季度的制作成本已经是2019年全年制作成本的52.25% 。

稻草熊影业制作成本不断上升的背后 , 毛利率也是极不稳定 。 2017-2019年整体毛利率分别为28.0%、30.9%、14.1%;2020年第一季度有所上升 , 毛利率为29.0% 。

2019年毛利率的大幅下滑 , 稻草熊影业表示 , 因同期自制及买断剧集播映权许可业务毛利率下降 。 而2020年一季度毛利率由2019年同期的9.4%上升至29.0% , 则是由于自制剧集播映权许可的毛利率上升 。

数据显示 , 2020年一季度 , 稻草熊影业自制剧集播映权许可的收入为2.33亿元 , 占总营收的71.3% , 毛利率为31.7% 。

可见 , 稻草熊影业的业绩很大程度上受到自制剧集播映权许可这项业务的“挟制” 。

- 第一财经|阿里又增持了 盯上了房地产线上数字化平台易居控股

- 资本|小鹏汽车被曝C+轮融资增3亿至8亿美元 阿里巴巴再次成为投资方

- 小鹏汽车|传小鹏汽车完成超3亿美元融资 阿里集团领投

- 燕赵都市报|阿里云建成全国最大数据中心集群 张北位列其中

- 张璐聊生活阿里云建成全国最大数据中心集群,以前马化腾不屑,李彦宏嘲讽何为云计算?

- 空枝|两个月吃透阿里P9推荐260页SpringBoot2企业应用实战pdf入职定P6+

- 行业互联网全球市值前十的公司,苹果第一,阿里第七,腾讯第八,华为呢?

- 最近,马云、任正非遇到事了

- 周到|助力电影演出行业复,阿里影业联合发起“身体阅读计划”,邀请人们走入影院、捧起书本

- |三对明星和替身太像!刘诗诗和替身似姐妹,陈小春和替身像双胞胎