白衣|神州系悲喜剧之神州租车 | 比北汽更阔绰 上汽集团携19亿变身“白衣骑士”( 二 )

明星投资人看好 , 神州租车和神州专车成陆正耀布局出行领域的两大重器 , 如果没有瑞幸搅局 , 神州系的“门面”本来还是很有看点 。

上汽成功“抄底” , 转型出行再下一城

此次上汽集团能成功“截胡” , 从携程、北汽手中拿下神州租车可谓成功抄底 。

想做出行的携程碍于深陷疫情泥潭抽身不得 , 只能眼巴巴看着“肥肉”被别家捡走 。

【白衣|神州系悲喜剧之神州租车 | 比北汽更阔绰 上汽集团携19亿变身“白衣骑士”】出行领域不只是携程、美团等新经济公司争抢的热点领域 , 还是北汽、上汽等整车厂巨头分食的市场 。

于北京汽车而言 , 2017年其整合旗下各个品牌出行服务公司 , 设立华夏出行 , 意在打造千亿规模的全球化出行服务平台 。

此外 , 2020年6月 , 北汽还与滴滴签署战略合作框架协议 , 寻求在人工智能、汽车以及共享出行等领域深入合作 , 成为率先与滴滴建立战略合作关系的车企 。

或许是合作机会太多了 , 北汽与神州租车合作意向迟迟未出炉 , 被上汽集团抢了先 。

作为亚洲最大的租车公司 , 神州租车资产规模让外界充满想象 。

根据神州租车年报披露的信息 , 截至2019年末 , 神州租车车队总规模为141708辆 , 全国门店网点超1000家 。

公司经审计的资产总额为人民币246.33亿元 , 负债总额为人民币165.40亿元 , 净资产为人民币80.93亿元 。

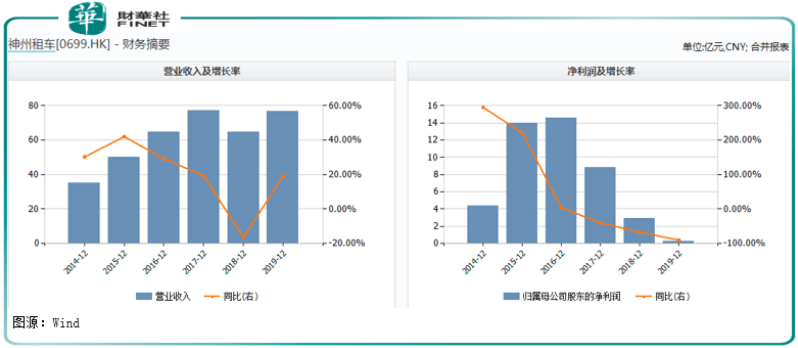

难得是作为出行公司 , 神州租车已经连续数年实现盈利 。

Wind数据显示 , 2014年港股上市以来 , 神州租车实现持续盈利 , 只不过近年盈利水平逐渐走低 。

2019年受租车需求疲软 , 以及折旧、财务成本增加影响 , 公司净利润同比下滑89.3%至0.31亿元 。

但有盈利基础 , 在上汽入股后 , 双方可在资产效率以及服务创新方面探索尝试 , 使神州租车恢复往昔盈利能力 。

文章图片

光大证券研报认为 , 上汽的这笔投资很划算 。 截止2020年7月2日 , 神州租车股价2.53港元 , 处于历史底部水平 , 具有一定的投资性 。

如果揽入神州租车 , 将为上汽集团共享出行再添一子 。

上汽集团曾于2016年推出EVCARD分时租车 , 于2018年布局网约车 “享道出行” , 并在2019年推出企业级租车服务 “享道租车” 。

入股神州租车将补齐上汽集团C端租车领域短板 , 覆盖出行各个领域 。 这也是今天上汽集团的战略之举 。

公司在收购公告中表示 , 目前上汽集团正努力从传统的制造型企业 , 向为消费者提供移动出行服务与产品的综合供应商转型 。

本次收购如能按约完成 , 将有助于上汽出行业务的加快发展 。 同时基于市场化原则 , 神州租车与上汽集团可在资产效率提升及服务创新模式探索等方面协同合作 。

一场收购 , 两家悲喜 。 陆正耀或许从没有想过 , 瑞幸的锅还需要他最得意的神州租车来背 。

作者:李莹

- 金色光|4年前就曾试水租车业,上汽集团19.02亿港元接盘神州租车

- 神州|港股风云 | 腾讯、港交所、中芯成行情发动机 恒指伴随A股延续反弹

- 人民日报|意大利撒丁岛汉学家芭芭拉·昂尼斯—— “见证了中国日新月异的发展”(海客谈神州)

- 悲喜剧|原创神州系悲喜剧之神州租车 | 比北汽更阔绰 上汽集团携19亿变身“白衣骑士”

- 抢在北汽前溢价收购,上汽相中了神州租车啥?

- 溢价|抢在北汽前溢价收购,上汽相中了神州租车啥?

- 收购|抢在北汽前溢价收购,上汽相中了神州租车啥?

- 神州|原创博郡/拜腾汽车倒闭,赛麟董事长逃难美国,车市隐秘的角落被撕开

- |上汽拟入股神州租车加速布局“新出行综合体”

- 造型@白衣、白裤、白裙,这样穿会更美!夏季白色衣服的轻熟造型示范