「券商」券商、煤炭板块之后,下个爆炒的行业会是谁?

文章图片

文章图片

文章图片

周五早盘 , 汽车股大爆发 。

资金选择汽车股 , 背后的逻辑琢磨了一下 , 大概有4个:

第一 , 6月销量高增长 。

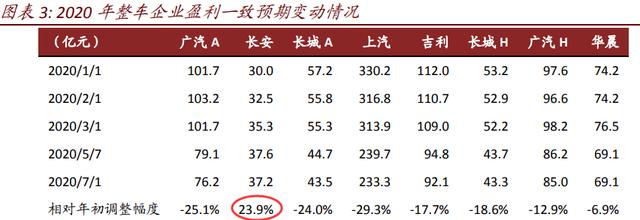

根据中国汽车工业协会统计的重点企业销量快报情况 , 6月汽车行业销量预计完成228万辆 , 环比增长4% , 同比增长11% 。 (1-6月汽车行业累计销量预计完成1024万辆 , 同比下降17%)

前期压抑的需求开始复苏 , 虽然上半年整体销售数据仍同比下降 , 但下半年修复的预期同样存在 。 只要这个预期能够持续得到数据佐证 , 那么二级市场的股价也会得到修复 。 正好汽车行业不少个股处于相对低位 , 不失为一个不错的选择 。

第二个因素 , 周期股联动效应 。

券商、煤炭、钢铁、有色 , 汽车 , 这都属于周期股 , 而周期股在产业链上具有比较强的关联关系 , 经常一起炒 。 钢铁6月份表现不错 , 券商、银行、有色、煤炭昨天都表现过了 , 轮也要轮到汽车股了 。

第三个因素 , 花旗上调了内地汽车零售预期 。

盘前 , 花旗发表研究报告 , 预计内地乘用车零售销售增长在今年第三及第四季将反弹 , 同比将有11.2%及10.1%的增长 , 以及行业市盈率将反弹 。

花旗的逻辑主要有3个:汽车3.0效应下 , 被抑压的汽车需求300万辆(大部分在2017至2019年) , 支撑今年下半年至明年的乘用车销售;楼价上升带来6.3万亿元人民币的财富效应 , 支持行业复苏;以及公共卫生事件后内地的需求预计将大幅增长 。

并且 , 大幅上调了比亚迪、吉利汽车的目标价 , 尤其是吉利 , 目标价由20港元升至30港元 , 上方空间幅139% 。 吉利直接高开高走 , 涨超12% , 比亚迪港股涨了13% 。

这么的 , 汽车股直接爆发了 。

第四个因素 , 天风证券发了一份研报:《6 月重卡同比增长 59% , 行业持续超高景气》. , 直接将一汽解放推向涨停板 。 那份研报是这么说的:

根据第一商用车网数据 , 6 月重卡行业预计销量为 16.5 万辆左右 , 环比-8% ,同比+59% , 20Q2 整体同比+62% , 行业维持高景气度 。

天风点评:

6 月销量再创历史当月新高: 历史上的 6 月当月新高是 18 年的 11.2 万辆 , 今年 6 月销量 16.5 万辆 , 比 历史记录多 5.3 万辆 。 我们认为 6 月份的行业景气已经不能归因于疫情影响下的递延需求 , 而是真实需求的反映 。 就算没有疫情影响 , 今年 Q2 行业销量也能实现高增速 。 目前 1-6 月的累计销量为 81 万辆 , 同比+23% , 远超年初时大家对于行业销量的预期 。

我们认为行业高景气的根本原因主要是:

【「券商」券商、煤炭板块之后,下个爆炒的行业会是谁?】(1)社会物流需求持续增长;

(2)蓝天保卫战继续发力 , 国三重卡替换需求强;

(3)随着基建逆周期调节的发力 , 工程重卡需求回升明显 。

对未来的展望:

6 月天风重卡购车意愿系数为 93% , 依然维持在高位 。 我们预计 7 月份行业 销量依然能够同比高增长 。 全年来看 , 行业销量大概率突破 130 万辆 。

投资建议:

- 龙头|突然!中信集团、中央汇金联手辟谣!龙头券商合并要"黄"了?牛市节奏刚起,券商股能否继续暴走?

- 券商@周末早评:来看看A股有那些消息值得关注?说不定能看到龙头股

- 高瓴资本:周末又出利好!纵观牛市,券商先行!

- |部分资金逢高赎回券商类ETF,机构看好银行股重估机会

- 【美国】中信证券:低估值板块的补涨是未来风格切换的预演 仍将持续1~2周

- 券商中国|广东最大城商行闯关A股!前十大股东均为国企央企,去年零售收入贡献超五成

- 红刊财经|听闻要给银行券商牌照,券商哭晕?

- 券商|巨量解禁前夜 红塔证券陷业绩、合规雷区

- 切换|[研报]中信证券:低估值板块的补涨是未来风格切换的预演

- 切换|中信证券:低估值板块的补涨是未来风格切换的预演 仍将持续1~2周