横琴|营收利润大跌,渠道抢占蛋糕,内忧外患的世联行引资珠海大横琴纾困

_本文原题为 营收利润大跌 , 渠道抢占蛋糕 , 内忧外患的世联行引资珠海大横琴纾困

文章图片

图片来源:视觉中国

楼市低迷 , 不仅仅是房企卖股求存 , 下游的代理公司也难逃一劫 。 继合富辉煌之后 , 世联行也走上了出售股权的道路 。

近日 , 世联行宣布 , 其控股股东世联地产顾问(中国)有限公司拟向珠海大横琴集团有限公司转让2.01亿股世联行股份 , 占世联中国所持股份比例的25% , 占世联行总股本的9.9% 。

经出让方与受让方协商一致 , 本次标的股份转让价款为5.65亿元 , 均以现金方式支付 , 每股受让价格为2.8元 。

交易完成后 , 世联中国持有世联行的股权比例将由原来的39.51%降至29.61%左右 , 世联行实际控制人陈劲松、佟捷夫妇持股比例由原来的 39.61%降至 29.71%左右 。 世联行强调 , 本次股份转让不会导致公司控股权发生变更 。

世联行称 , 引入投资者旨在积极响应粤港澳大湾区发展规划和把握公司转型机遇 , 助力公司轻资产资管模式转型 , 进一步优化公司融资渠道和完善股东结构 。

至于为何选择珠海大横琴 , 世联行一证券部员工7月2日向时代财经表示 , 这是控股股东的决定 , 上市公司只负责披露 , 一切以公告为准 。 而珠海大横琴集团的官方电话则一直未能接通 。

在中国城市房地产研究院院长谢逸枫看来 , 世联行此次引入投资者一方面是资金链紧张 , 另一方面是可拉升股价 。 “在楼市低迷的背景下 , 一手代理公司日子过得非常艰难 。 ”

事实是 , 在宣布出售股权的第二天(7月2日) , 世联行在开盘半小时就封上了涨停板 , 报收3.18元/股 , 7月3日继续涨至3.32元/股 , 成为今年以来第二高的股价 。

内忧

世联行的艰难日子始于2018年 , 这一年世联行营业收入为75.33亿元 , 同比下降8.26%;归属于上市公司股东的净利润为4.16亿元 , 同比下降58.59% , 是2009年上市以来首次出现营收、利润双双下滑 。

此后下滑趋势进一步加剧 。 2019年 , 世联行营业收入为66.5亿元 , 同比下降11.73%;归属于上市公司股东的净利润为8194.23万元 , 同比下降80.29% 。

2018年开始的新一轮调控 , 让原本火热的楼市迅速降温 , 众房企的销售规模从2019年开始明显放缓 。 唇亡齿寒 , 处于行业下游的世联行同样深受影响 。 于年报中世联行指出 , 交易服务业受政策调控和市场波动等因素影响是营收和利润下滑的首要原因 。

疫情冲击更让世联行雪上加霜 。 2020年一季度世联行营业收入10.61亿元 , 同比下降19.09%;归属于上市公司净利润暴跌562.1%至-1.63亿元 , 期内每股基本收益暴跌700%至-0.08元/股 。

尽管世联行从2014年1月就开始谋求转型 , 但至今老本行“交易服务业务”仍然贡献着过半业绩 , 新业务占比不大 , 部分甚至还没进入盈利阶段 , 蚕食着老业务的利润 , 这也导致了在楼市不好的大环境下 , 世联行抗风险能力下降 。

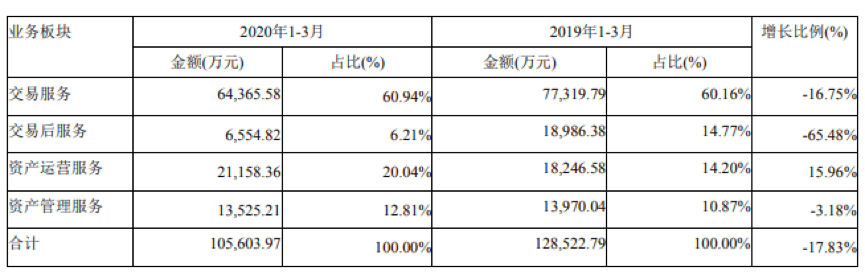

2020年一季报显示 , 交易服务业务营业收入虽同比跌16.75% , 但仍占世联行总收入的60.94% , 另交易后服务占6.21% , 资产运营服务占20.04% , 资产管理服务占12.81% 。

文章图片

数据来源:企业公告

期内除了资产运营服务营收出现同比15.96%增幅外 , 其余三大业务同比全线下滑 , 交易后服务跌幅达到65.48% , 录得6554万元 。

世联行资产运营服务板块包括公寓管理、工商资产运营、小样社区等业务 。 需要指出的是 , 公寓管理业务暂时性亏损问题仍未得到解决 , 世联行也从业绩下滑的2018年开始减少投入 。

- 智通财经|泰丰文化能否成为古董牛股?,新股前瞻︱净利润年复合增长94%

- GPLP犀牛财经|2019 年净利润下降 74.07% 至 0.21 亿元,弘业期货年报增收不增利

- 同比减少|对标零售行业上市公司2019年营收, 1Q2020营收同减 20%

- 行业|对标零售行业上市公司2019年营收, 1Q2020营收同减 20%

- 净利润|弘业期货年报增收不增利 2019年净利润下降74.07%至0.21亿元

- 年报|弘业期货年报增收不增利 2019年净利润下降74.07%至0.21亿元

- 净利润|山东赫达:上半年净利润预增50%-55%

- 凝胶|山东赫达:上半年净利润预增50%-55%

- 制造|预增!江铃汽车:预计2020年半年度净利润为2.08亿元,同比增长252.54%

- 公司|预增!天邦股份:预计2020年半年度净利润同比增长502.90%~530.12%