成交量|贝壳研究院:楼市复苏分化加剧下半年市场不会持续大幅上涨

7月2日 , 贝壳研究院发布了2020年楼市半年度系列报告(以下简称报告) 。 报告显示 , 2020上半年 , 房地产市场分化严重 , 新房、二手市场已基本复苏 , 租赁市场旺季遇冷;此外 , 报告还预测下半年市场仍将有需求补偿性释放 , 二手市场改善型需求将成为新动力 , 租赁市场不断向“承租人”市场转变 。

楼市两重天:一、二手成交量基本恢复 , 租赁市场“旺季不旺”

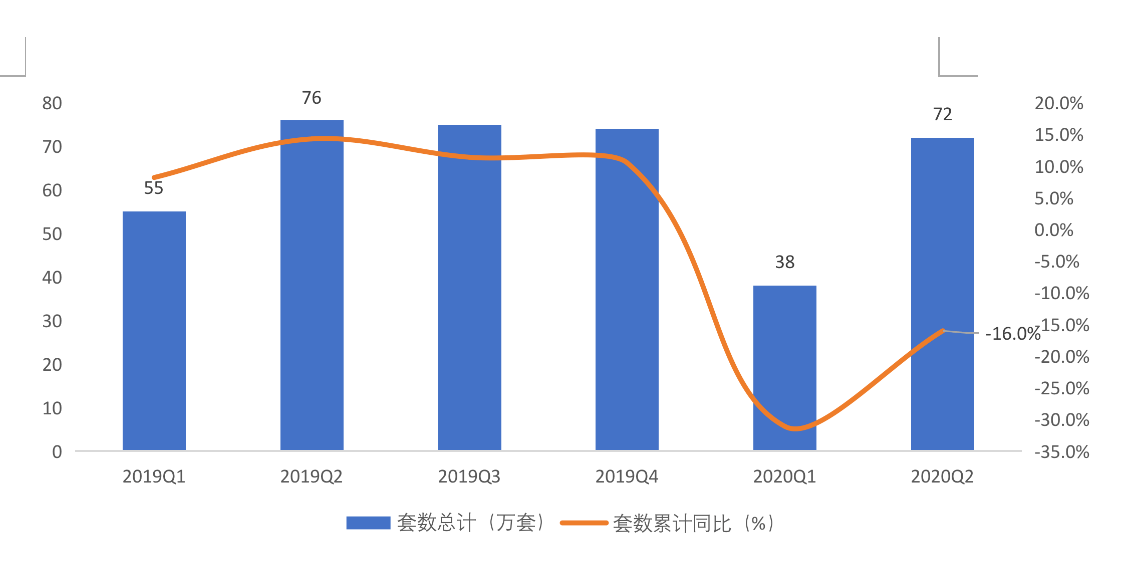

贝壳研究院数据显示 , 2020年上半年66座大中城市二季度新房市场成交量整体接近去年同期 , 一二线成交量回暖速度相对较快 。 其中 , 长三角区域市场回暖意愿明显 , 南京半年累计成交面积同比逆势上涨24% 。

文章图片

【成交量|贝壳研究院:楼市复苏分化加剧下半年市场不会持续大幅上涨】图:2019年至今66座大中城市合计季度成交套数及累计同比

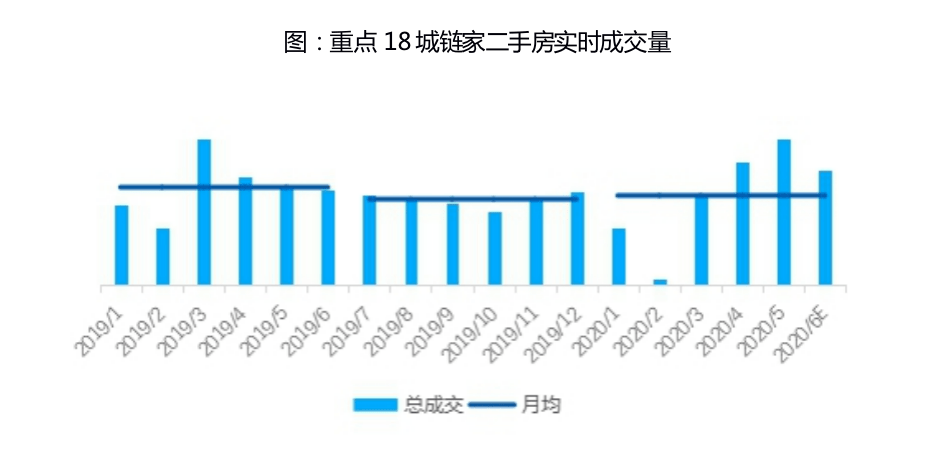

在二手房市场 , 3月份成交开始韧性复苏 。 贝壳研究院数据显示 , 重点18城链家二手房成交量比1-2月成交总量增长41.8% , 4、5两月环比增速分别达到39%和19% 。 6月成交虽然比5月有所回落 , 但同比依旧增加21% 。

文章图片

与新房及二手房形成对比的是 , 租房市场“旺季不旺” , 季节周期规律被打破 。 贝壳研究院数据显示 , 2月份重点城市的租赁市场交易触底 , 节后旺季推迟到3月出现 , 6月北京疫情出现反复 。 贝壳研究院数据显示 , 18城成交量环比下降7.3% 。 上半年疫情对租金水平影响明显 , 总体呈现趋势性下降 , 其中 , 6月份租金环比5月下降3.2% , 同比去年6月下降10.9% 。

市场分化但潜在需求仍强劲 , 下半年市场不悲观

贝壳研究院预测 , 下半年重点城市二手房市场分化将持续加剧 , 核心城市供需两旺 , 更具有持续性 。 据贝壳研究院数据显示 , 链家重点18城带看量仍处于较高位置 , 代表下半年总体成交平稳或小幅向好 , 前期受抑制的需求可能将在下半年补偿性释放 , 预计下半年重点城市二手房市场总体成交将环比持平或小幅增加 。

在新房市场 , 市场修复过程基本完成 , 一季度积压的需求已获得逐步释放 , 随着疫情过后投资环境逐渐趋于稳定 , 需求端也将重新进行资金分配 , 预计下半年市场不会持续大幅上涨 , 市场总量也不会大幅下降 。

在租赁市场 , 延迟的租赁需求不断释放 , 下半年租赁市场供需趋于缓和 , 业主出租预期持续处于低位 , 市场不断向“承租人”市场转变 , 租客将掌握更多主动权和议价空间 。

看点一:刚需先行 , 改善需求成为“新动力”

上半年户籍制度改革的深化 , 各地进一步加大人才引进力度 , 也为各地带来了新的购买力 。 贝壳研究院数据显示 , 链家重点18城二手房中 , 3-4月60平以下刚需房源成交比1-2月增长236% , 增速高于其他面积段 。 刚需入市后 , 改善型需求接力 。 贝壳研究院数据显示 , 重点18城5-6月120平以上大面积房型成交量环比3-4月增加38.6% , 增速快于小面积房型(60平以下)的14.2% 。

看点二:土地市场带动稳预期 , 长三角区域领涨全国

上半年全国居住用地成交金额约2.46万亿、规划建筑面积7.17亿平米 , 同比分别下跌0.9%和18.5%。 土地市场起到了带动房地产市场复苏、稳定市场健康发展的作用 。 从区域看 , 得益于国家级规划的利好刺激及积极的供给土地意愿 , 长三角地区恢复速度领先全国 , 其中苏州、南通规划建面增长保持4成以上 , 量价增速均处于全国前列 。

看点三:长租公寓“刹车减挡” , 聚焦精耕

上半年集中式长租公寓门店拓展速度趋于停滞 , TOP10品牌新开门店共93家 , 新开店率为8.2% , 部分品牌门店数量负增长 , 部分门店关停 。 门店拓展速度趋于停滞 , 一方面由于行业的商业模式从强调规模扩张转向精细化运营探索单店盈利模型 , 一方面受到上半年疫情的影响 , 长租公寓空置率上升及业务推进放缓 。 同时 , 对比17-18年房企“跑马圈地”的热络景象 , 在疫情的影响下 , 今年上半年长租公寓领域呈现房企“零”进入的状态 。

- 【】财鑫闻丨两市成交量连续2日破万亿,牛市真的来了?下一步如何擒“牛”?

- 爱豆App|张设计师LayCiga“紫钛金贝壳项链”实物快来一饱眼福!

- 每日股市精选|「天策学堂」主力流入不等于成交量

- 新京报贝壳财经安恒信息回应投标作假风波:合作伙伴擅改内容公司不知情

- 大同新闻网TB|云冈石窟研究院互动游戏“印象·佛籁”正式上线

- 时代财经|商务部研究院白明:国内垄断格局或将打破,免税概念股疯涨

- 新京报贝壳财经|渤海银行IPO在即牵出“德阳往事”:监管连开四张罚单 两人被终生禁业

- 免税|免税概念股疯涨,商务部研究院白明:国内垄断格局或将打破

- 苏宁金融研究院|腾讯大战老干妈:逗鹅冤,最后谁来背锅?

- 海南|免税概念股疯涨,商务部研究院白明:国内垄断格局或将打破