冲击|重庆三峡银行冲击IPO前景几何? 房地产贷款投放加大不良压力犹存( 二 )

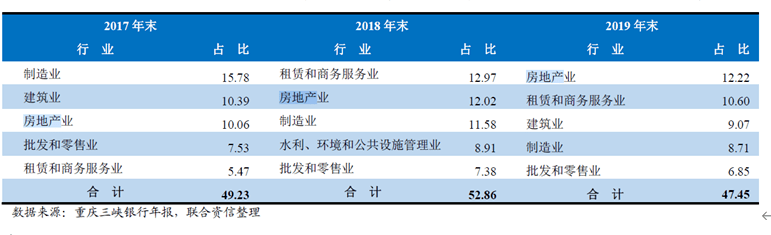

从贷款投向来看 , 重庆三峡银行愈加重视房地产业 , 近年来对房地产贷款投放逐年增长 , 2019年末已升至第一大贷款投放行业 。 数据显示 , 截至2019年末 , 该行贷款总额853.33 亿元(含应计利息) , 较年初增长31.85%;其中房地产业贷款余额达104.03亿元 , 占贷款总额的12.22% , 上升至第一大贷款行业 。 与房地产业相关的建筑业贷款余额77.19亿元 , 占贷款总额的9.07% 。

值得注意的是 , 2019年末重庆三峡银行房地产业不良贷款率为1.29% , 关注类贷款占比为6.01% , 建筑业不良贷款率为1.72% , 关注类贷款占比3.33% 。

“重庆三峡银行贷款行业集中风险不显著 , 但房地产和建筑业贷款占贷款总额的比重相对较高 , 需关注房地产市场波动对信贷资产质量形成的影响 。 ”联合资信表示 。

重庆三峡银行前五大贷款行业分布(单位:%)

文章图片

关注类贷款大增8成

重庆三峡银行面临的资产质量下行压力也值得警惕 。

年报显示 , 该行2019年不良贷款率较上年同比微增0.01个百分点 , 拨备覆盖率虽然同比有增长但水平偏低 , 2019年末为169.25% , 同比增长5.77个百分点 。

其关注类贷款2019年为42.46亿元 , 较2018年的19.49亿元涨幅高达84.85% , 意味着该行未来不良增加的压力仍存 。 同时 , 逾期贷款也在增加 。 重庆三峡银行称受宏观经济下行影响 , 中小企业面临市场逐渐萎缩、资金流日益紧张等情况 , 部分中小企业承受能力较弱 , 开始出现逾期 。 2019年该行逾期贷款增加了4.68亿元 。

另外 , 该行贷款损失准备增幅也比较大 , 2019年重庆三峡银行贷款损失准备为18.97亿元 , 同比增长38.27% , 即增长了近4成 。 贷款损失准备2018年大幅下降 , 主要原因是2018年大规模转让不良贷款 , 该行2018年通过不良资产收益权转让的方式处置了不良贷款28.68亿元;2019年通过现金收回不良贷款2.64亿元 , 同时又核销不良贷款1.94亿元 。

2018年不良贷款的处置使得逾期90天以上的贷款余额与不良贷款余额的比例大幅下降 , 而这也说明重庆三峡银行逾期贷款增加主要是90天以内的逾期增加 , 即新增逾期增加 。

关注类贷款、不良贷款率、逾期贷款的增加都意味着重庆三峡银行资产质量出现下行的迹象 。

重庆三峡银行关注、不良、逾期贷款变化趋势

文章图片

数据来源:重庆三峡银行年报 , 联合资信整理

重庆三峡银行的非信贷资产同样存在一定信用风险 , 联合资信分析认为重庆三峡银行非标投资存在一定规模违约资产 , 需关注未来本息回收情况 。

截至2019年末 , 重庆三峡银行同业资产配置规模有所下降 , 余额为241.36亿元 , 其中 , 拆出资金余额167.65亿元 , 交易对手主要为金融租赁和消费金融公司等非银金融机构;买入返售金融资产余额66.05亿元 , 质押标的为政府债券和金融债券 。

该行信托产品及资产管理计划2019年末投资余额为71.5亿元 , 联合资信分析显示 , 重庆三峡银行信托产品中有10.63亿元列入关注类 , 3亿元列入不良类 , 主要涉及房地产业和旅游业;资产管理计划中5.57亿元列入不良类;其他投资中9.42亿元列入关注类 , 2.45亿元列入不良类 。 上述投资中 , 底层资产主要涉及房地产业、旅游业、建筑业以及批发和零售业客户 。 联合资信还称 , 目前重庆三峡银行已对部分融资人提起诉讼 , 并推动相关抵押物的处置工作 , 2019年末针对上述逾期投资资产计提减值准备余额3.56亿元 。

【冲击|重庆三峡银行冲击IPO前景几何? 房地产贷款投放加大不良压力犹存】

- 重庆时代广场|夏季爱穿的基础款,搭配丝巾才出彩!

- 中国新闻网|首届成渝职业围棋擂台赛“云端”开枰 重庆队迎“开门红”

- 1号洪水是否安然通过三峡大坝?是否还有新一轮洪水过程?四个关键词了解长江水情

- 冲击|原创曾对标茅台,郎酒再度冲击IPO,酱酒第二之争尘埃落定?

- 产能|曾对标茅台,郎酒再度冲击IPO,酱酒第二之争尘埃落定?

- 视界网|疲劳驾驶出事故 损失两万悔不当初

- 暴雨|重庆暴雨致河水倒灌 具体情况是怎样的

- 视界网|损失两万悔不当初,疲劳驾驶出事故

- 天下有警|中国防空系统会不堪一击?俄专家回答客观,面对F22和B2的冲击

- 界面新闻|中国茶叶、普洱古茶冲击IPO,本周“新增”排队企业超170家