第一财经|中金:继续以“增长”为资产配置主线

:原题为_第一财经|中金:继续以“增长”为资产配置主线。

最近一个月 , 全球经济增长继续修复 。 中国股票在全球涨幅居前 , 债券利率也率先调整 。 往前看 , 增长复苏不是“一蹴而就”的 , 货币政策边际微调后也存在观察期 , 短期来看债券利率有望“稳一稳” 。 股票资产继续围绕复工深化做结构性配置 , 或有波动 , 不改趋势 。 维持下半年展望提出的以“增长”为配置主线的观点 , 建议从逐步恢复的增长中寻找收益 。

大类资产配置建议

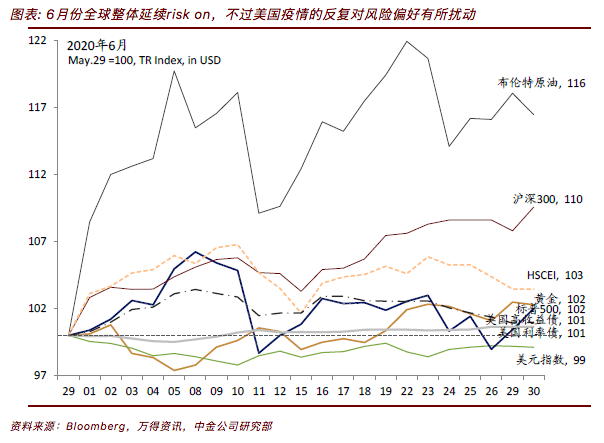

6月份全球大类资产回报率排序:商品>股票>债券 , 中国股票资产表现更优 , 大类资产相关性指数回落 。

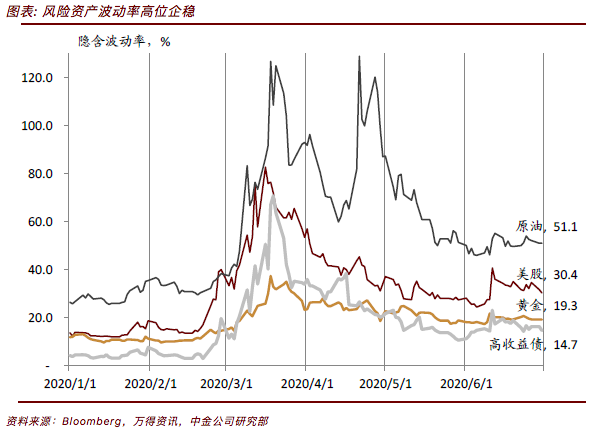

6月份美国疫情的反复扰动风险偏好 , 中旬美股和原油等风险资产有所调整 。 全月来看 , 美股涨幅较小 , 欧洲和新兴市场较好 , 商品中原油和铜涨幅居前 。 中国资产排序是股票>商品>债券 , 随着复工复产的深化 , 对疫情局部暴发的迅速控制 , 中国股票资产在全球涨幅居前 , 债券利率在全球也是率先上行 , 中外利差扩大 。 风险资产波动率高位企稳 , 全球大类资产的分化度有所提升 , 相关性指数回落 。

文章图片

文章图片

增长继续修复 。 6月中国PMI回升至50.9% , 连续4个月处于扩张区间 , 反映了增长继续从疫情的冲击中恢复 。 其中新出口订单指数虽然还在收缩区间 , 但相比上月明显回升 , 这与6月份欧美PMI明显回升的趋势一致 。

从企业盈利来看 , 5月的工业企业利润增速已经转正 , 从工业企业利润增速与A股非金融企业盈利增速的历史关系推算 , A股非金融企业盈利同比增速有望从一季度的-52%恢复至上半年的同比-28% , 隐含二季度增长-7.8% 。 如果下半年进一步恢复至0% , 那么A股非金融全年同比增长-13.7% 。 假设金融企业零增长 , 那么A股整体盈利同比增长有望从一季度的-24%恢复至上半年的-13% , 全年的-6% 。

文章图片

债券利率在快速上行后有望进入“稳一稳”的阶段 。

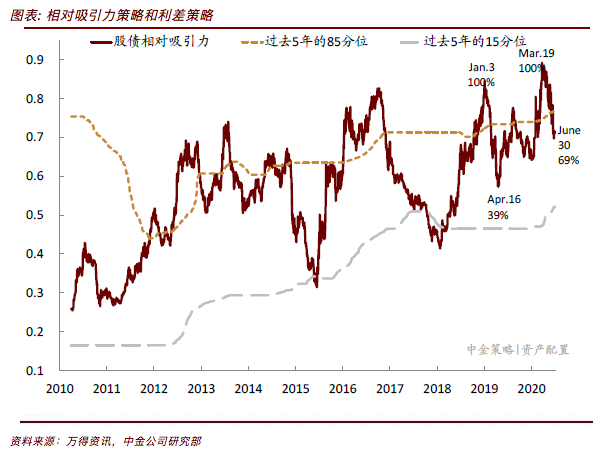

从4月底以来 , 1年期国债利率最高上行111bps至2.22% , 10年期国债利率最高上行41bps至2.92% , 期限利差回落至过去十年的53%分位数 。 利率的上行一方面受到监管层打压资金空转套利行为的影响 , 同时也有供给的压力 , 不过从根本上还是反映了后疫情时期 , 随着增长逐渐恢复 , 货币政策相比危机峰值时也会有所调整 。 债券利率经过调整之后 , 股债相对吸引力已经回落至过去五年的69%分位数 , 逐渐向天平的中间靠拢 。

文章图片

文章图片

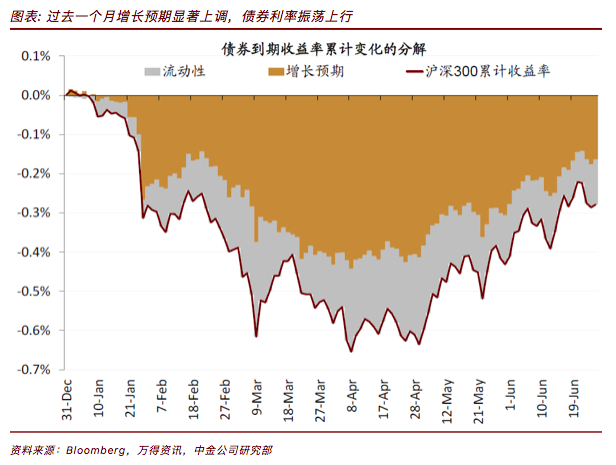

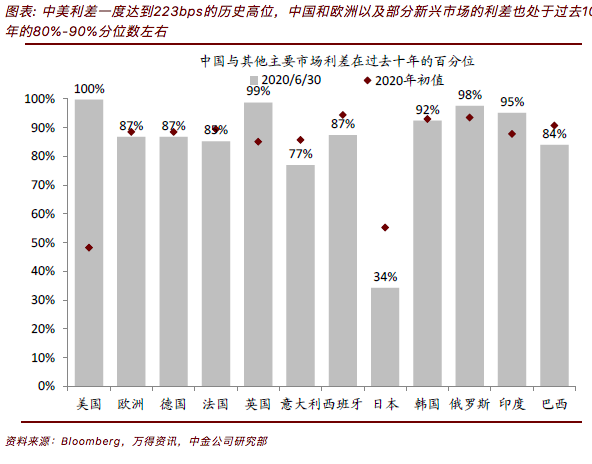

往前看 , 如我们在下半年展望中所述 , 增长的回来不是“一蹴而就”的 , 货币政策边际微调后也存在观察期 , 债券利率在快速上行后有望进入稳定期 。 从历史经验来看 , 在利率快速回升之后都存在一个稳定期 , 在这个时期利率还有可能出现一定的下行 , 但基本难以突破前期低点 。 当前较高的中外利差也增加了中债相对吸引力 , 这也有助于控制利率的上行空间 。 6月份中美利差一度达到223bps的历史高位 , 中国和欧洲以及部分新兴市场的利差也处于过去10年的80%~90%分位数左右 。 从收益率曲线看 , 除了1年期以及10年期以上的国债利率处于过去十年的13%分位数 , 其他各期限利率基本都处于过去十年的6%~8%分位数 。

文章图片

文章图片

- 【】从总书记的讲话中感受“世界第一大党”的荣光

- 【】财经观察 | 德国经济受重创 不确定中渐复苏

- 三家|一笔交易涉及三家上市公司,工业富联拟5.6亿元成鼎捷软件第一大股东

- 第一财经|现代牧业半年净利增4成,预计下半年奶价继续走高

- 王治郅|霍楠:王治郅是CBA历史第一中锋,天赋比姚明和易建联还好

- 武林风|六个拳手杀进世界排名,武林风距离世界第一还有多远

- 初凉|快乐家族做客蘑菇屋,待遇到底有多高?看到晚饭场面真是第一次见

- 青春你太痘了|《锦绣南歌》首播仅4天,播放量破1.5亿,热搜榜第一,她功不可没

- 李成民|她被称为亚洲的第一美女,婚后住在顶级豪宅,网友:完整的人生

- 上观新闻|张文宏:今冬可能面临第二波新冠疫情挑战,但美国巴西第一波高峰还未出现