全民|全民保正在“蚕食”商业保险公司的“护城河”!( 二 )

此外 , 一些在百万医疗险上衍生出来的一年期重疾险、防癌险等短险同样也会遭受“全民保”的冲击 。

互联网财险公司“躺枪”

在医疗健康需求不断扩大、中国保险深度和密度均欠缺、市场体量庞大背景下 , 一款符合市场需求的火爆产品必然引起市场不断的供给 , 而百万医疗险正是这样一款网红险 , 而第一个吃螃蟹不是寿险公司 , 是互联网财险公司 。

不过值得关注的是 , 曾经火爆一时的百万医疗险让各路保险公司争得头破血流 , 但事实是保险公司并未尝到百万医疗的红利 , 反而似一片狼藉 。

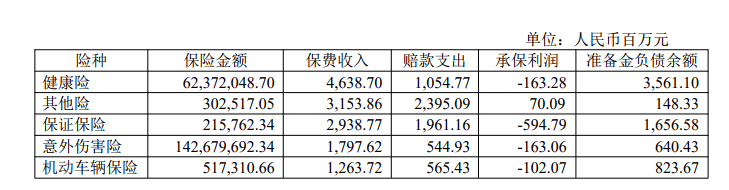

文章图片

同样参与百万医疗险市场的安心保险 , 其2019年健康险保费达22.63亿 , 几乎是all in短期健康险 , 不过承保利润仍为负数 , 亏损1.12亿元 。

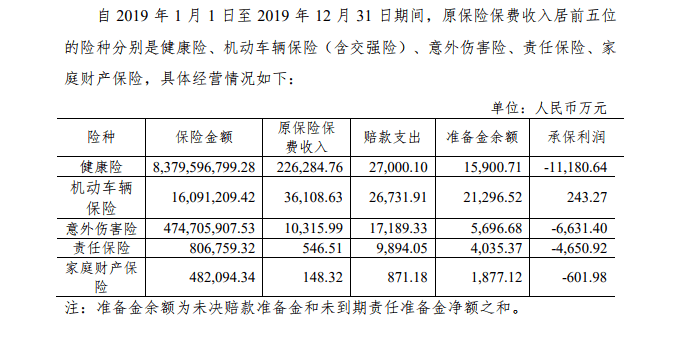

文章图片

显然 , 四大互联网财险公司的短期健康险占保费总额比例较重 , 全民保的推广必然会对它们的保费规模、承保利润造成承压 。

全民保大范围推广有待验证

面对社保之外的群体和低保障家庭 , 全民保并没有足够的数据支撑精算定价 , 目前的低价也可能是保险公司价格战之下为换取市场份额所以盲目低价 , 未来的赔付其实存在诸多不确定 , 虽然免赔额定价相对较高 , 但保险公司面临的发病率风险依旧不小 。

而保险公司作为商业机构 , 以盈利为目的 , 目前的做法似乎是为了拥有更多的下沉流量而牺牲短期利润 。 从目前市场上的全民保几乎无一例外无法保证续保可以看出端倪 。

“全民保”的一大特色是“全民”统一保费 , 一开始由政府推动和背书 , 社保参与者均可投保 。 而全民保的另一个关键方面是发病率 , 特别是加入了特效高价药补偿的“全民保” , 如此一来 , 赔付率在没有筛选“健康体”的情况下将大大提高 , 而最坏的结果会导致赔付率处于保险公司承担不了而退出 。

此外 , “全民保”有可能会面临较高的道德风险 。 面对医疗保险市场这块大蛋糕 , 寿险公司、财险公司、养老险公司以及专业的健康险公司都纷纷涌入 , 引来市场的强烈竞争 , 甚至可能存在骗保现象 。 同样其在线索赔 , 也会引来投保人骗赔的欺诈行为 , 而这部分的成本也是需保险公司承担 。

【全民|全民保正在“蚕食”商业保险公司的“护城河”!】目前的“全民保”仅处于推广阶段 , 未来能否“全民覆盖”还需要时间和市场的验证 。

- 朱邦凌|售价1500,你正在吃的抗衰补剂有可能是假的,成本不足30

- 新华社|4.9%!中国经济正在热起来!

- |又一行正在“拖垮”年轻人!央行数据“警示”,人均负债超12万

- 差价合约|原创LCG:黄金正在逐渐失宠,金价仍有下跌空间

- 上海宝山|宝山这条道路新建工程正在公示中

- 金价|LCG:黄金正在逐渐失宠,金价仍有下跌空间

- 生猪价格|要警惕!这一“陷阱”正在“掏空”年轻人,央行多次“出手”警告

- 新民网|“全民守卫·健康中国”公益行动上海站启动

- 上海嘉定|这座桥梁正在抢修,市民注意绕道通行!

- 央视|黑龙江一居民家中爆炸致1死2伤,原因正在调查