文章图片

?来源:雪球

著作权归作者所有 , 商业转载请联系作者获得授权 。

风险提示:本文所提到的观点仅代表个人的意见 , 所涉及标的不作推荐 , 据此买卖 , 风险自负 。

调味品这波回调应该是超乎绝大多数人的预期 。

千禾味业:最高点回调57% , 快摸到疫情前的价格了

中炬高新:最高点回调60% , 已经快跌到了2018年底的价格

天味食品:最高点回调63% , 跌回上市时开板的价格

连一向稳健的海天味业也回调了40%+……

如此凶猛的回调 , 一方面教育我们股市无绝对 , 千万不要豁出身家去赌;另一方面也带来了很诱人的赔率 , 像海天、千禾这些公司 , 当下的估值 , 一旦翻转 , 就是一个标准的戴维斯双击 。

所以 , 问题就是调味品到底还行不行?

【营收|调味品到底还行不行?】想要回答这个问题 , 我们得分解下当下的市场逻辑 , 调味品为什么跌 。

大家都知道业绩不好 。 中报出来 , 千禾、中炬、天味纷纷扑街 , 连海天都营收负增长了 。

业绩不好的原因是关键 , 我总结了一下 , 大概是三个:

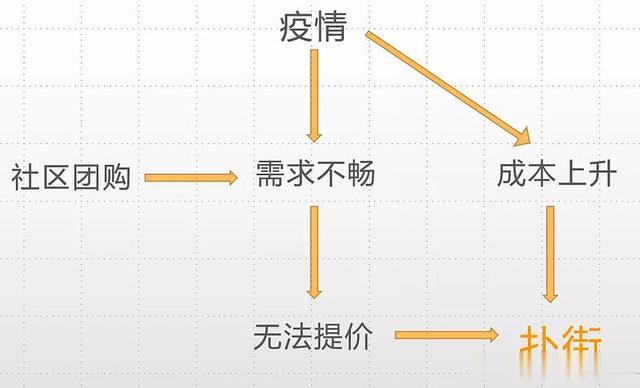

一是成本上升 。 大家也知道 , 大宗商品一直在涨 。 作为酱油的主要原材料 , 2021年上半年 , 黄豆、豆粕价格均处于高位 , 黄豆 1Q/2Q 平均价格同比变动+31.2%/+9.6% , 豆粕 1Q/2Q 平均价格同比变动+28.0%/+21.7% 。

像千禾、天味这些公司 , 本来在高速扩张期 , 销售费用投放比较激进 , 赶上这样的成本上升期 , 可想而知毛利压力有多大 。

二是需求不畅带来的无法提价 。 这个疫情一定要背锅 。 本来调味品的需求是比较稳定的 , 业绩增长主要靠集中度提升和提价 , 结果疫情这一波 , 出于需求下滑/稳定物价等各方面的考虑 , 调味品企业的正常提价周期被打断了 。

如下图 , 酱油龙头的提价周期在3-4年 , 一般是海天先提 , 其余公司跟进 。 本来的提价周期本来在2021年前后 。 结果海天去年公开宣布不提价 , 我还记得当时开盘中炬高新就跌停了 。

成本上升+提价不畅 , 毛利率肯定是扑街了 。 2021年中报 , 调味品公司的毛利率变动值的中位数是-4.4个百分点 。

那么为啥提不了价呢?除了疫情带来的需求波动外 , 供给端也发生了微妙的变化 , 四个字:社区团购 。

社区团购是目前生鲜电商界的扛把子渠道 。

在可预见的未来 , 生鲜电商的老大既不会是永辉这种传统的商超 , 也不会是盒马、每日优鲜这些新物种 , 而只能是美团优选或多多买菜 , 其余小弟连影子都看不到 。

社区团购的核心是生鲜 , 这是流量招牌;主要的品类覆盖常见日用品 , 调味品就是很重要的一类 。

但社区团购的过去一年在激烈竞争 , 价格实在太野了 , 低到没朋友 。 海天这些品牌商实在参与不了 , 一参与等于弃整个经销商渠道于不顾 , 价格体系全混乱掉了 。

所以 , 一方面你可以在美团优选里看到一些没见过的酱油品牌出现 , 打着十分低廉的价格 。 毕竟光脚的不怕穿鞋的 , 这是渠道带来的机会;另一方面 , 也可以看到超市里一排排的酱油、醋生产日期越来越旧 , 销量不畅 。

渠道的变迁对以往线下优势巨大的海天们是个问题 。 合作是肯定要合作的 , 但产品、价格肯定要有所区分 , 不然超市没法卖了 , 目前看 , 还没有很好的解决办法 , 品牌商还得难受一阵 。

总结一下:成本上升+需求不畅导致了毛利率下降;社区团购带来的渠道变迁导致扰动竞争格局 , 也拉低了传统商超的销量 , 带动营收下降 。 毛利+营收双双下降 , 业绩负增长就不难理解了 。

我画了一张粗糙的逻辑图 , 各位可以参考下 。

- |夏天女生上完厕所到底有多尴尬??我就笑笑不说话~~~

- 爱情|40岁的女人,到底喜欢多大的男人?听听女人的心里话

- 生肖|玻璃和镜子连续破碎,半夜受惊到底是什么原因?道先生讲案例

- 创业|创业公司,到底值不值得去?

- 广西|校招面试拼的到底是什么,是学历还是能力?过来人告诉你:都不是

- 本科生|国内本科生到底值不值钱?这份真实数据很扎心,就业竞争太大了

- 招聘|传奇世界:传奇世界战法道,到底谁是最强职业?

- 何去何从|超过30岁的职场中年人,尴尬的年纪,到底该何去何从呢?

- 招聘|21届毕业生去哪儿了?企业招聘看不到人,到底发生了什么

- |万人激战的天影沉默到底有多好玩