#万科#寒武纪答上交所:华为海思不买了 致相关业务收入腰斩

中国经济周刊-经济网讯(记者 邹松霖)近日 , 上交所公告显示 , 中科寒武纪科技股份有限公司(简称“寒武纪”)申请科创板上市 。 招股书显示 , 寒武纪本次拟公开发行不超过4010万股 , 募集资金不超过28.01亿元 。

近三年(2017-2019年)数据显示 , 寒武纪累计亏损约16亿 , 至今未呈现出盈利趋势 。

在业绩方面 , 招股书显示 , 2017-2019年 , 寒武纪年度营收翻倍增加 , 分别为784.33万元、1.17亿元、4.44亿元 。 然而 , 增量不增收 , 三年来 , 分别亏损3.8亿元、4104万元和11.79亿元 , 累计巨亏约16亿元 。

【#万科#寒武纪答上交所:华为海思不买了 致相关业务收入腰斩】此外 , 持续在AI芯片领域布局的寒武纪坦承 , 其仍然存在客户集中度较高等风险 。

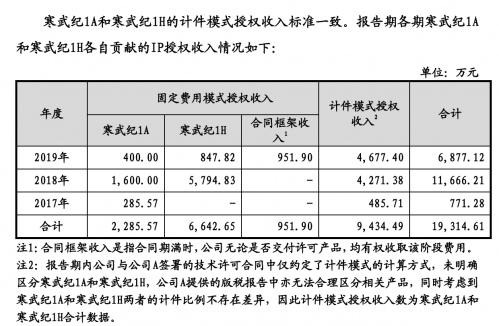

5月7日 , 寒武纪在上交所回复函中表示 , 公司2019年终端智能处理器IP授权业务2019年销售收入大幅下滑的原因 , 主要是寒武纪于2018年向公司A逐步完成了终端智能处理器IP的交付 , 2019年固定费用模式的IP许可销售收入相应下降 。

由于终端智能处理器IP等相关技术的重要性 , 公司A后续选择自主研发相关产品和技术 , 未再继续采购寒武纪IP产品 , 除已达成的合作外未与寒武纪达成新的业务合作 。

按照此前新闻报道 , 回复函中的公司A指的是华为海思(海思半导体) 。

2018年和2019年 , 公司终端智能处理器IP授权业务实现销售收入分别为11666.21万元和6877.12万元 , 其中2019年相较于2018年下滑41.23% , 主要原因系2018年向公司A逐步交付了终端智能处理器IP , 2019年固定费用模式的IP许可销售收入相应下降 。

截至本回复报告出具之日 , 公司与公司A尚未达成新的合作 。 基于此 , 公司预计2020年公司A为终端智能处理器IP产品支付的提成费用金额将下滑 。

寒武纪成立于2016年 , 取名“寒武纪” , 是用生命大爆发时代来比喻人工智能的未来 。 自成立以来 , 寒武纪经历了6次增资和3次股权转让 。

在IPO之前 , 寒武纪是资本的宠儿 。 其招股书显示 , 在寒武纪的6次历史增资中 , 增资方不乏阿里创投、科大讯飞、中科院转化、湖北联想等企业和资本方 。

经过多轮投资与股权融资 , 寒武纪估值近222亿元 。

业内人士表示 , 寒武纪未来可能还会继续亏损 , 虽然有一定的技术积累 , 但解决方案还没有很好地落地 , 未来商业化之路步履维艰;其销售额依赖大客户 , 客户结构亟待优化 。

- 『阿里』万科阿里京东扎堆养猪,养猪成了大厂们的新希望?

- 乐居网万科一只脚跨进了“猪场”,一纸“招募令”

- 埃尔法哥哥短期内难以找到替代华为海思的客户,寒武纪交出上交所答卷

- 寒武纪失去华为,寒武纪如何撑起280亿高估值?

- 终于,寒武纪成了一个正常的AI公司

- GPLP犀牛财经万科A一季度房地产销售额降7.7%“门外大敌”钜盛华已套现走人

- 【跳跳妹妹】朋友圈“炸”了!万科憋出大招,跨界养猪,王石曾与刘永好密谈!这些上市公司神跨界,两股净利暴增300%+

- 『贾玲』万科也养猪了,比卖房有多赚钱?地产大哥们早在做,透露啥信号?

- 聚富财商三大首富齐看好,万科也加入了,又一风口出现?巨头纷纷布局

- 寒武纪建设智能计算集群 抢先布局“AI+IDC”