芯片■国产射频芯片领域的龙头,为下一波科技股行情储备的好苗子

文章图片

文章图片

文章图片

今天研究一下卓胜微这家公司 , 从财务的表现来看 , 确实够硬核的 。

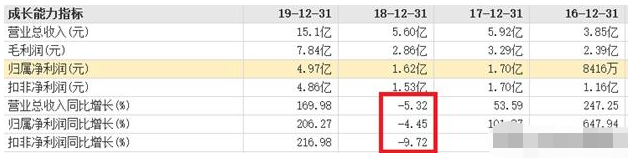

财务数据公司过去4年业绩保持高速增长 , 在18年之前的收入非常依赖三星电子(17年收入占比超过60% , 18年为46%) , 所以18年由于对第一大客户三星电子的销售收入下降 , 导致18年整体收入和利润都出现了负增长 , 不过18年开始 , 公司拓展了更多的新客户 , 如华为、小米、VIVO、OPPO等 , 客户集中度大幅下降 , 以后业绩大幅波动的现象应该会好很多 。

公司从事的是芯片设计业务 , 不需要工厂 , 属于轻资产 , 所以过去几年都没有有息负债 , 财务费用也常年为负 。

现金流方面 , 18年以前收现比在1左右 , 19年降为0.81 , 但20年一季报就变为1.13 , 总体是非常好的 , 19年应收账款占营收的比重在25%以下 。

【芯片■国产射频芯片领域的龙头,为下一波科技股行情储备的好苗子】从17~19年研发支出占营收比重分别为:8.1%、12.1%、9.1% , 且全部费用化 , 2019年 , 公司研发人员快速增长 , 从上年同期的70人增长至146人 。

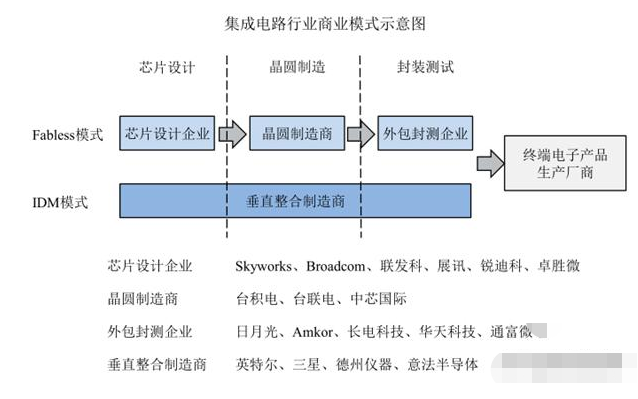

公司的芯片全部是射频前端芯片 , 主要应用于三星、华为、小米、VIVO、OPPO等智能终端厂商的产品 。 我们先简单介绍一下5G和射频前端芯片的基础知识 , 以便于理解公司的业务和产品 。

什么是射频前端芯片?手机通信信号是一种电磁波 , 每一代的手机通信网络都会选用一些频率来通信 , 而5G的意思是第五代通信网络 。

目前全世界的5G频段有两种:毫米波和Sub-6GHz , 毫米波 , 是指波长在1-10毫米之间的电磁波 , 其频率在30-300GHz之间 , 而Sub-6GHz是指频率低于6GHz的电磁波 。

毫米波的频率高 , 在传输信号时速度就会更快 , 存储容量也更大 , 但同时由于其波长小 , 其信号传播就容易受障碍物干扰 , 因此需要建更多的基站 。

所以 , 对于人口密度较大的国家 , 出于成本方面的考虑 , 一般采用Sub-6GHz , 可以少建基站 , 如中国、欧洲、日本、韩国 , 而美国人口密度较小 , 所以采用毫米波 。

射频简称RF(RadioFrequency) , 射频就是射频电流 , 是一种高频交流变化电磁波 , 表示可以辐射到空间的电磁频率 , 频率范围在300KHz~300GHz之间 。

而射频芯片指的就是将无线电信号通信转换成一定的无线电信号波形 , 并通过天线谐振发送出去的一个电子元器件 。

射频前端(RFFE)是移动通信系统的核心组件 , 主要起到收发射频信号的作用 , 它包括功率放大器(PA)、双工器(Duplexer和Diplexer)、射频开关(Switch)、滤波器(Filter)、低噪放大器(LNA)等五个组成部分 。

从5大器件的营收占比来看 , 滤波器约占射频器件营收的50% , PA约占30% , 射频开关和LNA约占10% , 其他约占10% 。

可见 , 滤波器和PA是射频器件的重中之重 。 对于通信设备而言 , 没有PA , 信号覆盖会成问题 , 而没有滤波器意味着设备丧失抗干扰能力 。

所以 , 通俗地说 , 公司主要就是做5G手机上收发、放大、过滤信号的那个芯片 , 而这个芯片的需求量在5G时代会翻倍增长 , 这就是公司业绩高速增长的核心逻辑 , 卓胜微目前的主要收入来自于射频开关和低噪放大器 , 还没有进入淲波器和PA 。

- 『沙海』试验飞船着陆,38公里沙漠无路走,国产战车化身沙海巨蟒去救援

- 王石头科技阿里和华为终有一场较量!AI芯片自研实力,究竟谁更胜一筹?

- IT数码通你现在使用哪款手机?你是否支持国产手机?

- 旧友科技库克深深的套路,怎料国产厂商纷纷“踩中”,后悔莫及

- 芯片高通始料不及!继华为、小米后,vivo也要自研处理器了?

- 我家的猫叫皮蛋台积电急了,纯国产芯片来了,华为设计,中芯生产你如何评价?,ASML断供失效

- 科技迷要放弃美国代工?国产x86转向三星台积电代工,7nm版年底流片

- 小黑科技课堂iPhone价格全面下调,国产手机措手不及,库克“套路深”

- 火之蓝华为麒麟990芯片有多强大?

- 深度解读华为意义!即便美国停供芯片和系统,国产手机也不会崩