『营收占比』丽珠集团2019年年报体检:西药业务强劲,中药业务黯淡

丽珠集团总部位于广东省珠海市,公司的主业是制药。

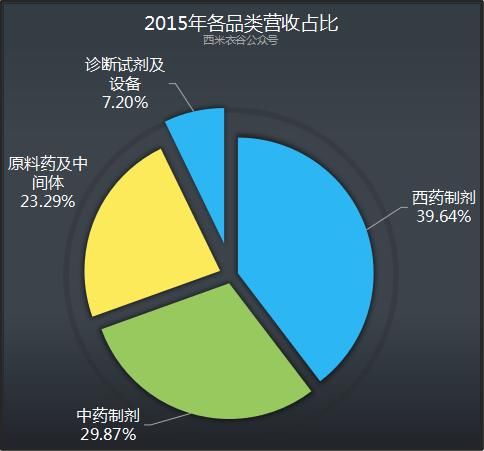

【 『营收占比』丽珠集团2019年年报体检:西药业务强劲,中药业务黯淡】公司的业务按行业分为四个类别,2015年的时候,各自的营收占比如下:

文章图片

公司的西药制剂、中药制剂、原料药及中间体三大业务均占有相当比重,可称为驱动公司发展的三驾马车。

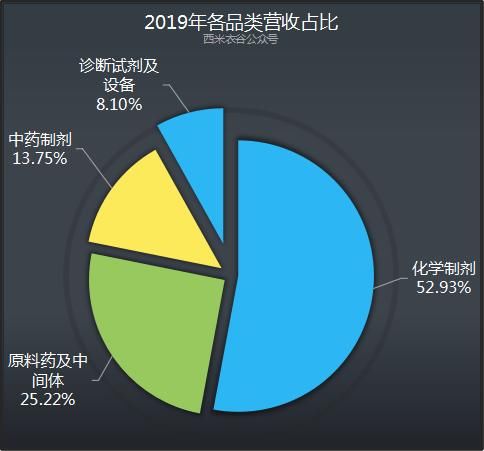

到2019年,公司各项业务的营收占比发生了显著变化,具体如下:

文章图片

公司的西药制剂发展势头最猛,已经占营收半壁江山,中药制剂的营收占比下滑最快。

公司四大业务板块近五年经营数据如下:

文章图片

五年来,西药制剂的增速由高速增长降为中速增长,毛利率保持不变。

原料药及中间体在2018年降为中速增长后,2019年出现负增长。毛利率则持续提升。

中药制剂已经连续三年负增长。毛利率保持稳定。

诊断试剂及设备也已经从2016年的高速增长下降到2017年的中速增长,然后又进一步下降到低速增长。毛利率持续提升。

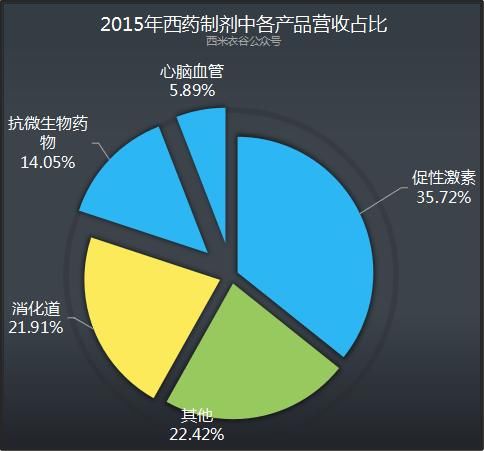

在公司占比最高的西药制剂品类中,又分了五个子品类。2015年,这五个子品类各自在西药制剂中的营收占比如下:

文章图片

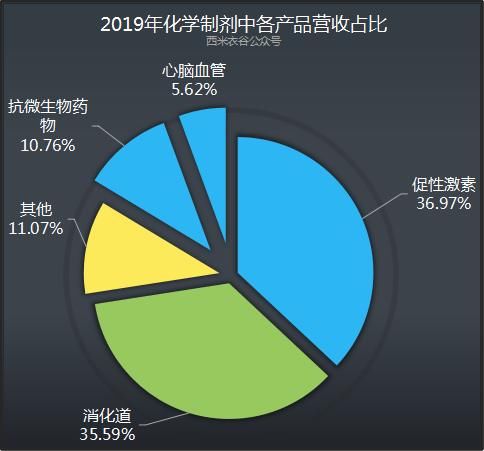

到2019年,五个子品类各自在西药制剂中的营收占比如下:

文章图片

其中,第一大品类促性激素的的营收占比略有提高,消化道品类营收占比则是大幅提高,已经几乎和促性激素品类并驾齐驱。抗微生物药物营收占比下滑较大。

在2015年到2018年的年度报表中,公司均将中药制剂领域产品参芪扶正注射液作为主打产品入列,到2019年已经未再单列。参芪扶正注射液近五年经营数据如下:

文章图片

参芪扶正注射液的营收自2017年开始下滑,2018年和2019年都是大幅下滑。同时毛利率也在一路下降。

就2019年来说,各领域的重点产品销售额及增速如下:

文章图片

其中已经有注射用醋酸亮丙瑞林微球和艾普拉唑肠溶片两个产品的销售额超参芪扶正注射液。

公司的现金收入比还可以

(其中黄色字体部分分别为五年均值和三年均值,下同)

文章图片

从营收的角度看,丽珠集团近五年正从中速增长下降到低速增长,2018年、2019年均已经是个位数增长。

公司的现金收入比则在近三年有所提升,五年均值为110%(参考值117%),虽不算强势,在A股上市公司中也还可以。

公司的净现比还算强势

文章图片

公司近五年中,有四年的净现比均超100%(参考值100%),净利润的含金量还不错。2017年之所以仅有29%,是因为公司是处置子公司股权获得巨额投资收益(这一年总的投资收益达42.97亿)。

由于公司的净利润因2017年巨额投资收益失去连续性,我们来看一下公司核心利润的情况:

文章图片

如上图,公司核心利润近四年复合增速为20%,近两年复合增速为19%,远高于营收增速。也就是说,虽然公司从营收的角度来看成长性较弱,但从核心利润的角度来看,则赚钱能力较强。

公司销售费用收入比下降

- [小区]武汉市无疫情小区占比97.1% 无疫情社区占比80

- 广电计量营收利润创新高 技术持续拓展前景可期

- 「极速聊科技」互联网业务增速迅猛,小米2019年营收突破2000亿

- 驱动中国▲营收增速明显放缓成未来发展隐患,美团Q4营收净利润双超市场预期

- 『』美国失策了,华为悄悄完成芯片“去美化”,2021年有望营收破万亿

- 『国际鲜闻』净现比三年小于1,鹰眼预警:祥生医疗应收增速超营收

- 『一季度清洁能源发电占比』德国一季度清洁能源发电占比创纪录

- [中金网]监管喊话银行:提高“首贷户”占比、防范“垒小户”风险

- #超级领航者#中石化营收近30000亿,利润却576亿,“三桶油”发布年报

- 『卡片游戏』年营收破百亿,净利润首超20亿,三七互娱靠的是什么?