『国美』国美与苏宁市值相差100倍,新零售会是国美最后一棵救命稻草吗( 二 )

首先是业务上有了新的尝试,从2016年开始,国美就以专业电竞馆作为切入点,正式进军中国的电竞市场。资本对于电竞也越来越有兴趣,国美的线下门店的店内拥有拥有品类丰富的3C数码和家电产品,打造电竞馆也能利用自身资源,也算是一种新的吸引用户流量的商业模式。

其次是推出“家·生活”战略的发展方面,截至今年6月底国美有106个门店入驻家装业务,下半年计划再入驻105家门店,期内还引进欧派、志邦等橱柜知名品牌。一二线市场重点发展大型综合体验店,而在三线至六线市场将快速实施布局县域店,专业市场则将重点开发建材家居店。

最后是围绕新零售战略,国美推出“家电+家居+家装+家服务+家金融”五位一体全价值链运营,家电后服务也成为国美“家服务”的重要组成部分。当然除了上面这几个方面,国美也还有其他方面的尝试,业务上可以说也算是多元化的在寻求突破。

就目前来说,国美零售的转型还没有呈现出明显的效果。此外,频繁变更战略,也会让外界对于国美的认知越来越模糊。除了自身转型并未有很大的效果之外,国美还要面临强手如林的竞争对手,这也让它的新零售之路走的更加艰难。线上流量牢牢掌握在阿里京东手上 线下门店扩张速度比不上老对手苏宁

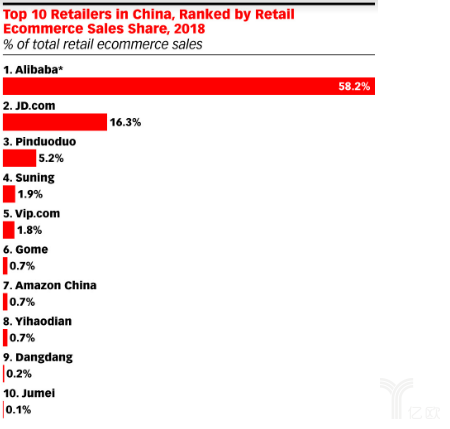

在电商领域,国美现在处于这尴尬的处境,阿里、京东在线上占据了绝对性的优势地位,随着它们都面临获客越来越难的局面,相对于国美本身市场份额不高的电商平台,它的发展只会愈加困难。在一二线市场和线上格局已经稳定的情况下,国美想要继续突围,几乎已不可能。从下图可以看出,国美占的份额仅为0.7%,可以说它在线上已经再无赶超阿里、京东的机会。

文章图片

同时在线下国美开店速度赶不上苏宁,这也会直接让国美失去占领好地段的优势。当下苏宁在线下的布局已经取得了成效,自然比国美占据了有利位置。从线下店面规模跟渗透率来看,截至到2018年6月30日,苏宁易购各类自营及零售云加盟店面共5578家,较2017年年底净增加1711家店面。国美上半年门店还只有一千多家,苏宁线下门店的数量跟规模都比国美要上风,自然在新零售的赛道上很难追赶上苏宁。

还有阿里、腾讯、京东等也在线下各种开实体店,而且它们并非只聚焦家电类门店,像母婴、便利店、超市等都是它们发展的方向,可以说国美比资源资金都不是它们的对手。当下,新零售确实是国美发展的机会,但要想作出一些成绩做好下面几个方面还是很重要。国美发力新零售成追赶苏宁的最后机会 但要想有所成绩做好以下几点很是关键

文章图片

虽说国美在新零售上的竞争中确实处于下风,但是作为作为一个电商进化的新物种,新零售的概念和内涵并非只是进行大方向的布局这么简单,新零售的发展更加需要的是深度与细节上的细心雕琢。未来国美也许可以从物流、技术、渠道上进行深挖来增加自身优势。

1、 线上线下融合加速落地 进一步提升消费体验

当下巨头对新零售这么上心,看重的就是线下的流量入口。线下流量不但能带动线下消费,如果还能引流到线上,就能实现线上线下的有效融合。同时对于用户而言,满足他们各种消费需求要从不同场景来实现。伴随着数字基础设施及终端的普及,国美加大对于零售业线上线下融合的应用场景的拓展,为更多用户带来更好的消费体验。

2、 物流仍是新零售的重要环节 国美亟需完善物流布局

在用户消费升级的前提下,速度跟服务也成为了用户比较平台优劣的因素。阿里跟京东在物流上的布局是业内佼佼者,国美应该也要加大力度完善旗下的物流体系。未来的商业世界,将不再是企业和企业之间的竞争,而是生态系统与生态系统之间的竞争。新物流体系的建立,才能支持新零售的所谓“零售物种大爆发”,才有可能完成用户在任何时间、任何空间、任何内容上的需求。

- [瑞幸咖啡]瑞幸“最难的一天”:承认虚假交易,市值蒸发超300亿

- 『搜狐新闻』中国美味小吃的日语说法!

- AI,蛋壳公寓,苏宁物流,在线教育 新消费日报丨蛋壳公寓向房东致歉;苏宁物流启动无人车无接触配送

- 教育,K12 市值一路攀升,好未来却步步转亏

- 苏宁2019智慧零售 四大关键词盘点苏宁2019智慧零售的精进

- 苏宁小店 苏宁小店开首家咖啡专门店:上线27款饮品

- 苏宁 苏宁卖出全国第一台华为智慧屏:资深“花粉”蹲守拿下

- 卡萨帝中央空调 “空间美·好空气”2019中国美好生活空间设计大赛苏州站正式启动

- 美好生活研究院 缔造艺术品质 探寻生活真谛 2019中国美好生活空间设计大赛-成都站正式启动

- 苏宁 苏宁将整合家装供应链,在存量市场中找增量