土巴兔▲土巴兔即将赴香港IPO,我们从招股书当中提取了这些重要内容( 二 )

另外,在线上商城、智能家居系统和用户评论及评分系统上,土巴兔也有所布局。在2015、2016、2017年以及2018年中,用户分别对企业的表现作出12.47万、13.35万、22.66万以及12.14万项评价,对家装公司的好评率分别为62.0%、66.8%、72.7%和73.6%。

截至2018年年中,土巴兔的平均月独立访客为5670万人,用户数为2630万。土巴兔扮演的角色是向服务供应商提供订单推荐、会员服务、装修保存服务、贷款推介服务及保险推广、供应链管理解决方案,为服务供应商赋能,并形成其线上平台的收入来源。例如。参与派单服务的装修企业每个季度需要支付平台管理费,从3000元-6000元不等,另外还会收取“订单推荐费”,从58-898元不等。

结合以上细分业务,截至2018年6月30日,土巴兔平台上有约2630万名用户,84500家装修企业、1.1万名室内设计师及1290名供应商。

文章图片

业务线之二:家装承包业务,发展遇瓶颈,规模缩减

土巴兔的另外一个主要营收来源是家装承包业务,土巴兔通过家装承包业务为业主提供施工承包服务及主材。从2015年11月份,土巴兔涉足家装承包业务,但招股书中显示,2017年下半年开始,土巴兔缩减了家装承包业的规模。

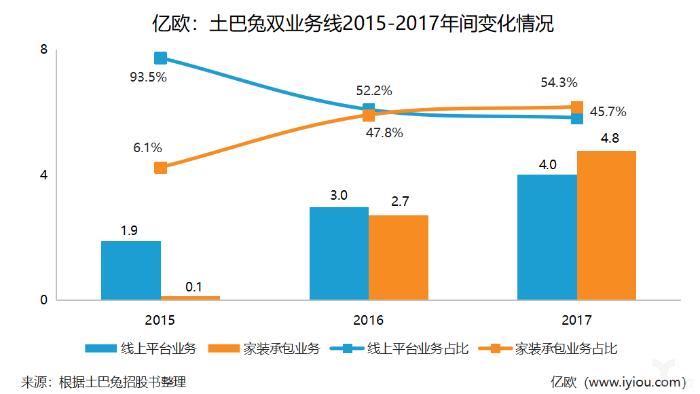

文章图片

但实际上,从2015到2017年三年间,家装承包业务在土巴兔的收入占比中持续上升,甚至反超线上平台业务带来的收入。在2015年、2016年及2017年,土巴兔的线上平台业务收入分别为1.90亿元、2.98亿元、4.02亿元,家装承包业务收入分别为0.13亿元、2.73亿元、4.79亿元。但2018年上半年,家装承包业务收入仅为0.56亿元,线上平台收入为2.14亿元。

家装承包业务骤减,对此,亿欧家居认为,过去的2017年,整个家装行业都面临着巨大的压力,倒闭、跑路等负面消息频发,很多企业都适时选择缩小规模,保守发展,在这个时间节点,土巴兔实际上是在家装业务模式发展中遭遇瓶颈后,转型探索其他发展路径。由于家装承包业务的缩减,2017上半年,土巴兔的收入为4.56亿元,到了2018年,收入减少到2.70亿元,同比减少40.8%。

值得一提的是,拓展出的新业务会员服务是土巴兔采取收取会员费的形式,分三个等级收取不同价位,分别为6800元、9800元和16800元,包括的服务有店铺管理服务、室内设计方案赋能、微信小程序助理营销等。从2018年3月土巴兔开始了会员服务,截至6月底,订购会员服务的装修企业达1649家。现阶段,业务营收还是依靠平台流量变现为主

以“装修就上土巴兔”的品牌口号为人熟知,土巴兔在互联网这阵风吹到家装行业的时候趁势发展起来,虽然使原本苦逼的装修行业注入了互联网的基因,但不免被行业冠以“流量平台”的标签。

截至2018年6月30日,土巴兔共有2139名全职员工,其中销售和营销人员1032名,占比48.2%,研发人员299名,占比14%。从土巴兔的员工构成不难看出,土巴兔很大程度上依赖于基础营销人员的推广,继而带来流量变现。

在一个月前,齐家网率先上市。作为经常被比较的竞对,相信齐家网的上市消息也为土巴兔的上市进程添了一把火。对比两者的公开数据,土巴兔的业绩略有优势。但仅仅参考营收数据只是一方面,在运营效率、工业化程度、渠道网络布局、品牌集中度等多个参考因素下,才能真正看到一个企业是否拥有长久的发展潜力,毕竟,家装行业是重度依赖服务驱动的行业。

2015年号称拿到2亿美金C轮融资的土巴兔,疯狂砸广告,看似一片繁华,然而结果却很诚实,只是从财报来看,当年花重金并没有砸出来多么出色的业绩。即便成功上市后,土巴兔从收入结构和发展模式上依然存在比较大的创新困境和转型焦虑,短时间内很难突破主要依靠流量变现的标签,然而今天的流量会被更加多元化的渠道所拦截,这是当下需要面临的现实问题,企业都需要寻找新的变现方式。

- 『』“加长版”寒假即将结束!快来查查你家孩子视力下降了吗?

- 『宝马』宝马将在全系推广48V微混技术:3系/X3/X4即将装备

- :国家紧急医学救援队(江西)结束隔离 即将返岗复工

- #澳大利亚#澳洲疫情拐点已到?生活有望恢复正常?扯淡!专家预测,感染峰值即将到了,20天内感染将破万!

- 富士康 富士康产量恢复超过预期,iPhone供应即将正常?

- 三星 三星Galaxy S10 Lite即将发布,将采用6.7寸屏幕

- 胆固醇:胆固醇即将“超标”,专家揭秘6个小妙招,帮你轻松降下来!快看看

- Redmi Redmi路由器AC2100即将发布:6天线设计 小米设备免密入网

- 三星 三星Android10 Beta版即将推出,请注意接收你的安装包!

- 小米有品 小米有品开卖暖手宝:55℃双面发热 温暖4小时