「无人便利店」巨米智能:无人零售的数字化本质是降本提效

文章图片

在传统零售业大谈数字化和全协同的今天,从没真正成为中国人民亲密朋友的自动售货机仿佛已经成为过时的产品,传统便利店也面临着表现形式和供应链端改造的压力。线上流量枯竭,巨头们纷纷转向线下。方向没错,但在如火如荼的“AI+”数字化改造中,自动售货机的固有核心优势(坪效、成本等)意外落选主角,数字化的实现手段(视觉、重力、RFID等)及数字化运营成为新传奇故事的表演者。

巨米智能是一家来自广州的智能零售终端定制开发企业,与如今在识别和结算的智能化上前赴后继的同侪相比,始终聚焦自动售货机的巨米似乎显得传统。和传统售货机制造商不同的是,巨米始终是售货机全面数字化的推动者,甚至早早就拒绝了所有老式投币售货机的制造需求。喊出“可数字化能力决定你的商业价值和未来”口号的巨米显然不能说是因循守旧之辈,因此,它在大潮中的选择及其背后的逻辑让人充满好奇。2018年6月底,亿邦动力与巨米智能市场负责人阮翠凤进行了深入的交流,得到了上述问题的一些答案。在资本驱动、技术为王的时代,把脉传统自动售货机厂商的数字化领悟,应当认为是一个有价值的动作。

文章图片

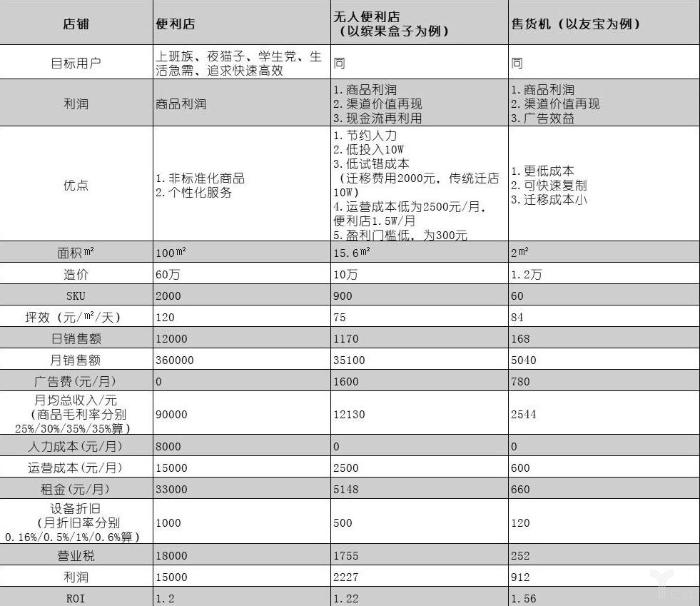

对于以点状分布的零售单元来说,能够以越小的面积实现完整的零售要素集合,就能得到越高的坪效,同时需要背负更少的SKU品类及数量。但这只是最粗粝的算法:唯面积论呈现出一条不平滑的3D曲线,在人货场三轴中跳窜。根据经验,算法达不到超越水平时,唯一能做的就是拆分。把散状的零售单元拆解为高密度的自动售货机、有流动性的新型便利店和有宽容度的传统便利店后,我们得到场景各异的三种形态,并在过去的文章中获得了它们的对比数据。

文章图片

时至今日,再谈老中青三代线下小零售业态各自的特点已属多此一举(盒马鲜生等同类新零售样本的商业面积已经远超讨论范畴),三者长短有别,相互之间构成补充关系。传统便利店在地段、体验、客群、SKU、服务上具有优势;无人便利店在地段试错成本、人力成本、运营成本上具有优势;自动售货机在更加发扬无人便利店优势的同时,也深化了无人店在服务及SKU上的短板。

在需求逻辑上,它们则各自以点、线、面的方式呈现:小型自动售货机通常以满足同类购买需求为主,以卖饮料的机器为我们熟知的表现形式,大多数品牌订制的售货机都归属于此,不管卖的是哈根达斯还是状元水饺,基本都能理解为点对点的需求满足;无人便利店及大型自动售货机提供了更丰富的SKU,在消费者的心中扮演着一个可以满足中度日常需求的购物场景,可以认为是线对点的需求满足;传统便利店则承担了效率更低、灵活性更高的角色,由于人的存在,传统便利店的包容性和营销结果有着最高的上限,也因为交互的复杂程度上升导致了选购-结算流程的相对低效。考虑到SKU和场景都更为丰富,可以认为是面对点的需求满足。

面对点满足了区域性的综合购物需求,线对点满足了日常的即时购物需求,点对点则需要高密度地满足高频性需求。前两点,目前的社区店已经做得相当成熟,需要的不过是更为精益化的运营;而高密度的点对点需求,则依然由于自贩机基础设施的欠缺而未能广泛得以满足。

在我国,小型自动售货机的发展始终不温不火。根据2016年日本自助贩卖机工业会的调查,截止2016年末,一水之隔的日本约有自动售货机580万台,总数位居世界第二,排名第一的美国有691万台,中国只有19万台。按人均算,日本平均23人就有一台自动售货机,密度居世界首位,中国则是约7500人占有一台。发达国家的历史经验显示,当人均GDP突破10000美元时,用户对自动售货机的消费需求将激增。去年,我国人均GDP约9178.46美元,逼近10000美元大关,高密度点对点需求的爆发将进一步撕开自贩机基础设施的缺口。2017年中国自助售货系统与设施博览会的公开数据显示,2020年,中国自动售货机总数将接近138万台,增长潜力巨大,但与美日依然有较大的差距。

- 『美食工坊』争议“最”大的6款泡面,第2种又臭又酸爽,最后一款无人问津!

- AI,蛋壳公寓,苏宁物流,在线教育 新消费日报丨蛋壳公寓向房东致歉;苏宁物流启动无人车无接触配送

- 无人机 无人机零距离起飞!零壹空间鲛系列发动机试车成功

- 『贵州』中国最“怪”的八大村庄, 最后一个令人谈之色变, 无人敢去!

- 『泥胡菜』90年代见了就摘,如今路旁常见,无人问津,殊不知16元一斤

- Today■Today举办首届商品展 引领便利店业态升级

- #四洲集团#EasyGo联合四洲集团开出香港首家无人零食店,只接受微信支付

- 『苏宁小店』苏宁小店鲍俊伟:便利店是苏宁体系的平台,日资和互联网巨头都打不过

- 无人问津:世界最“高大”的大佛!投入12亿建造现在“无人问津”,游客:拜不起啊!

- 邻家便利店,新零售,便利店,711,盒马鲜生:便利店到底应该快还是需要慢?