作为世界最大的饮料酒消费市场之一,中国一直是国内外饮料酒生产商青睐的市场。

艾媒咨询数据显示,2021年,中国酒类新零售市场规模达到1363.1亿元,酒类新零售用户规模达到4.6亿人,成为全球重要的饮料酒消费市场。

复盘2021年中国酒行业发展状况,白酒行业监管趋于严格、葡萄酒产业出现恢复性增长,啤酒市场开启新一轮大洗牌。2021年,国内整个酒行业都在不断演变。

作为备受争议的一个细分酒领域,随着近年来,葡萄酒的消费人群以及口感产品上的调整,在大多数人中国人心目中,其饮用价值、经济价值,逐渐与粮食酒画上等号。

2021年,中国葡萄酒市场出现恢复性增长,不少本土厂商获得业绩增长,比如王朝、长城、张裕等本土三大品牌以及奥兰中国等新兴品牌。

在葡萄酒因疫情和澳洲反倾销等多重因素的影响下,蓝裕文化酒庄设计院预计2022年中国葡萄酒将看到行业曙光。在这种背景下,未来中国葡萄酒玩家该如何抓住更多的发展机会?

国产厂商“恢复增长”,进口厂商“发力角逐”

尽管2021年中国葡萄酒市场出现了“量价齐跌”的局面,但就实际情况而言,国内葡萄酒市场还是出现了恢复性增长的趋势。

2021年前9个月,张裕占据了国产葡萄酒43%的市场份额,成为国内葡萄酒市场的龙头企业。Vinexpo / IWSR报告指出,相较于2017年的165亿美元,国内葡萄酒与起泡酒消费额,将在2022年达到195亿美元,仅次于美国市场的398亿美元。

不过,这并不意味着国内葡萄酒市场,摆脱了近几年的低谷。

行业出现恢复性增长的逻辑,一方面在于离不开国内疫情的有力防控;另一方面也是由于疫情因素,导致消费基数相对较低。数据显示,2020年,中国葡萄酒消费量下降至12.4亿公升,同比减少17.3%。

再者,国内对澳洲实施反倾销税措施,澳洲葡萄酒销量在中国市场出现大幅下滑。2021年3月,商务部最终裁定,对原产于澳大利亚的进口相关葡萄酒征收反倾销税,税率在116.2%~218.4%,给予国内外厂商一定发展机遇。

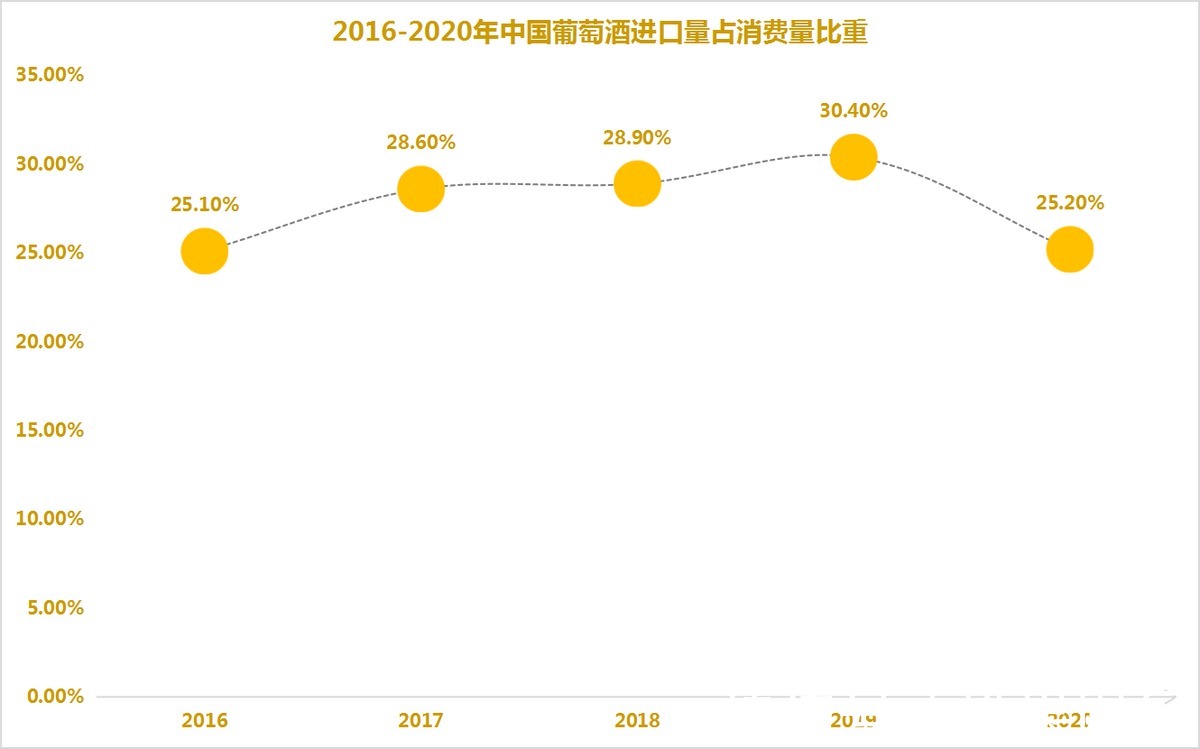

就国内葡萄酒供给来源,长期以来,进口葡萄酒都是国内葡萄酒市场的主要供给方之一。数据显示,自2016年以来,葡萄酒进口量占比国内葡萄酒消费量的份额均维持在25%以上。特别是,自澳洲葡萄酒突然出现下滑后,法国、智利等葡萄酒进口商纷纷抓住市场空缺,加大对中国市场的输出。

文章插图

为了弥补这一市场缺失,中国葡萄酒玩家也是抓住了发展机遇,获得了一波阶段性的增长。目前,葡萄酒主板上市的几家企业三季报均获得了不错的表现。张裕、威龙股份、*ST中葡、ST通葡以及莫高股份,五家企业实现整体营收33.63亿元,实现整体净利3.88亿元。

2021年12月,TORRE ORIA奥兰酒庄宣布:自2015年至今,奥兰酿酒集团全球葡萄酒销量正式突破1亿瓶大关。其中,奥兰中国的市场表现强劲。

进口酒来源的变化给予国外葡萄酒进口商一定的机会,同样也给国内葡萄酒业带来了机遇。而在消费升级以及新消费时代的背景下,也在推动国内葡萄酒业发生转变。

新消费下:顺应Z世代崛起的品牌创新

在此之前,消费者对传统葡萄酒一直并不感冒,葡萄酒生来自带的标签、略显酸涩的口感成为消费者放弃葡萄酒的原因之一。

相比起白酒、啤酒,葡萄酒适用场景相对较窄,比如说烧烤、家庭聚会等场景,白酒、啤酒就显得更合时宜,在消费群体上,葡萄酒的消费人群也更偏向于中产阶级等中高龄人群。

即便是后来传入中国,做了许多本土化的改变,比如在原材料的选取上进行了调整,但无论是从荧幕上还是生活中,似乎也只会出现在比较正式的场合。随着时间的推移,葡萄酒“浪漫”、“格调”等标签也就愈发紧密,一定程度上也助推了市面上对传统葡萄酒价格的抬高。

【 零售|葡萄酒2021:从效仿到去欧洲化,“奥兰中国”们如何品出新口味?】如今,随着消费结构升级和消费主体人群的转变,Z世代成为消费主力军,消费模式从时尚型消费过渡到理性型、日常型消费,追求“品质生活”的同时,注重对“性价比”的掌握,消费升级已经成为一个不争的事实。

新消费带来的消费理念、需求转变也是国内厂商所需要面对的必然趋势,使得所有的葡萄酒厂商不得不去拓展全新的思路,去适应新消费时代的到来。

如何拓展新思路?顺应消费趋势进行产业、产品升级,或许是最为稳妥的选择。

- 世界杰出|烟台市政协委员孙健:要让游客一来烟台,就知道到了国际葡萄酒城

- 正定|2021年度全国十大考古新发现终评名单公布 正定开元寺南遗址入选

- 安徽网|2021年度“最美岳西人”评选结果公示

- 考古学|2021年度全国十大考古新发现初评结果揭晓,呈四大特点

- 2021年度全国十大考古新发现初评结果揭晓,20个项目入围

- 朵拉|2021年世界华文闪小说创作比赛线上颁奖

- 国家文物局|2021年度全国十大考古新发现入围终评项目名单公布

- 锦绣家园|2021年海南艺术创作生产工作成绩斐然 文艺演出活动内容丰富多彩

- 多巴胺|2021年《环球科学》最美科学阅读

- 葡萄酒|自制的葡萄酒为啥爱“上头”?