按关键词阅读:

主要结论

国内市场 , 在春节来临前 , 纺织企业进入放假潮 , 对于棉花的需求有所下降 , 春节过后的复工节奏比较重要 。 疫情对于市场也存在较大影响 。 如果后期随着疫苗注射 , 全国整体疫情控制的情况更为乐观 , 棉花的需求恢复是市场较为一致的预期 。 总体来看 , 短期偏弱 , 但是中长期仍盘乐观 。 关注春节后的复工节奏 。

国际市场 , 总体供需情况好于去年 , 但是库存消费比处于近五年次高水平 , 制约国际棉价的上行空间 。 美棉收获进度较快 , 但是检验速度偏慢 , 西南地区的质量也受到前期灾情影响比较严重 。 宏观方面 , 美国大选已经落幕 , 市场波动下降 , 对于棉价的影响预计减弱 , 后续关注拜登的进一步政策方向 。 另外 , 疫情以及疫苗仍是较大的不确定因素 , 如果后期疫苗接种方面利好市场 , 棉价有望走强 。

操作建议:郑棉2105合约在14600-15600元/吨之间波段交易为主 。

一、行情回顾

1月郑棉震荡走弱 。 基本面上由于春节假期临近 , 纺织企业逐步放假 , 进入月底放假潮来临 , 对于需求有所打压 。 但是下方空间受到节后乐观预期支撑 , 总体下行空间比较有限 。

1月国际棉市震荡上行 , 但下旬后上行受到抑制 , 月底棉价有所回落 。 基本面上 , 月度供需报告总体来看供需基本面仍有好转 , 对于棉价起到支撑 。 而宏观方面对于棉价的影响加大 , 美国总统拜登推出的刺激方案先是提振市场 , 但是后续规模或不及之前预期 , 棉价受到宏观影响回落 。

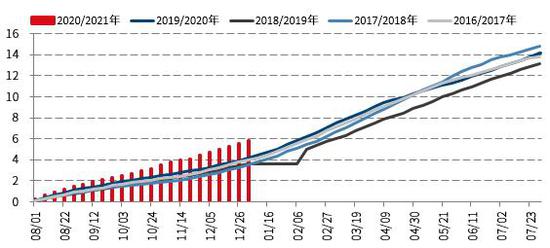

图:郑棉主力合约走势

文章图片

图1/14

数据来源:博易云 国信期货

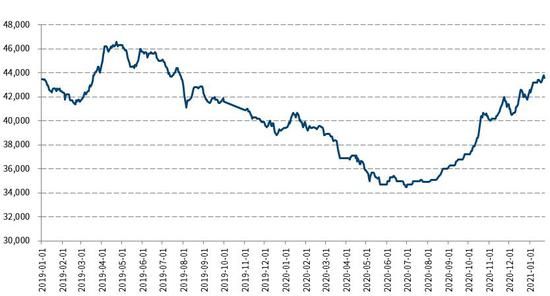

图:美棉主力合约走势

文章图片

图2/14

数据来源:博易云 国信期货

二、国内市场分析

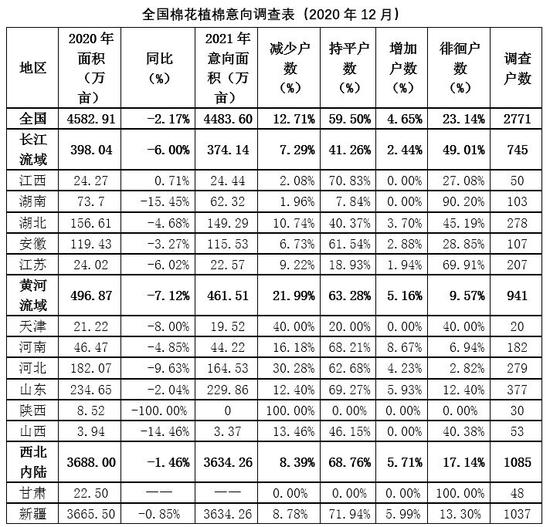

1、新棉收购结束 , 意向种植面积略有减少

新疆籽棉交售结束 , 交售进度相对于去年较为缓慢 , 至12月底棉花交售进度为98.2% , 同比减少0.35个百分点 。 新疆平均交售价格为6.54元/公斤 , 同比上涨21.34% , 环比持平;内地棉花交售的平均价格为6.50元/公斤 , 同比上涨10.92% , 环比上涨0.93% 。

全国植棉意向面积为4483.60万亩 , 同比减少2.17% , 其中新疆棉农植棉意向减少0.85% , 黄河流域和长江流域意向分别减少7.12%和6.00% 。 新疆的补贴政策下 , 种植面积相对比较稳定 , 而内地相对来说 , 政策倾向性使得种植意向不足 , 另外 。 内地2020年棉花减产幅度较大 , 特别是长江流域 , 棉花受灾较重 , 总体收益不高 , 这也使得种植面积继续下降 。

图:全国籽棉收购价格(单位:元/斤)

文章图片

图3/14

数据来源:Wind 国信期货

图:植棉意向调查表(单位:万亩)

文章图片

图4/14

数据来源:中国棉花协会 国信期货

2、进口棉花大幅增加 , 内外价差缩小

2020年12月中国棉花进口数量为35.47万吨 , 环比增加15.81万吨 , 同比增长20.11万吨 , 增幅131% 。 2020年全年进口216万吨 , 同比增幅16.89% 。 其中 , 巴西棉进口量为13.68万吨 , 美棉进口量为12.47万吨 , 印度棉花进口量为5.5万吨 。 进口量在12月出现大幅增加 , 受到各方面的原因 。 一是纺织企业存在年底集中使用配额的影响 , 目前并未明确配额是否能延续至2021年;二是疫情对于疆棉运输存在一定影响 。 另外 , 内外价差较大 , 存在进口利润 , 以及美国对于新疆棉制品的制裁也都使得企业的进口意愿增加 。

图:棉花单月进口量(单位:吨)

文章图片

图5/14

数据来源:Wind 国信期货

图:各国进口量(单位:吨)

文章图片

图6/14

数据来源:天下粮仓 国信期货

3、纺服出口环比回升 回流订单难以持续存在

根据海关数据 , 2020年1-12月 , 我国纺织品服装累计出口额为2912.217亿美元 , 同比增长9.58% , 其中纺织品累计出口额为1538.394亿美元 , 同比增长29.24%;服装累计出口额为1373.823亿美元 , 同比下降6.37% 。 12月 , 纺织品服装出口额为262.01亿美元 , 环比增长6.55% 。 其中 , 纺织品出口额为122.909亿美元 , 环比增长2.09%;服装出口额为139.100亿美元 , 环比增长10.84% 。分页标题#e#

从出口数据来看 , 出口形势在经历了两个月的回落之后有所回暖 。 欧美国家的消费有所好转 , 另外 , 东南亚的回流订单也有所支撑 , 但是长期来看 , 这部分订单再回流回东南亚的概率较大 。

图:纺织品服装出口额(单位:美元)

文章图片

图7/14

数据来源:中国海关 国信期货

图:纺织品服装出口额累计同比

文章图片

图8/14

数据来源:中国海关 国信期货

三、国际市场分析

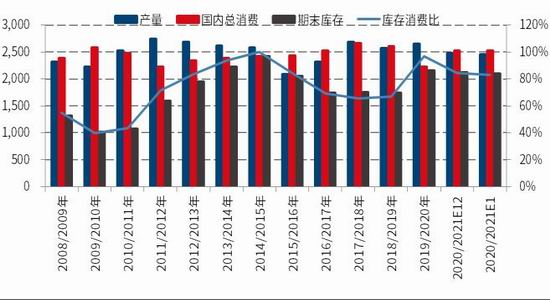

1、全球产量库存下调 基本面持续转好

美国农业部发12月份全球产需预测 , 与此前市场预期的较为一致 , 下调全球产量以及库存 。 美国农业部大幅下调全球棉花产量220万包 , 主要的调减生产国为美国 , 美棉产量下调110万包 , 其中得州产量下调90万包 。 除了美国 , 印度和巴基斯坦产量也下调50万包 , 而且其他国家也有小幅调减 。 美国农业部对全球消费量上调160万包 , 为1.156亿包 , 同比增长13% 。 其中印度消费量调增100万包 , 中国调增50万包 , 巴基斯坦和泰国也有相应调增 。 在供应减少而消费增加的情况下 , 2020/21年度全球棉花期末库存下调390万包 。

总体来看 , 供需情况较上一年度有所好转 , 但库存消费比相对仍处于较高水平 , 是近五年的次高水平 。 消费前景由于疫苗的进展有所好转 , 但是疫情仍对于当前的消费有明显的影响 。

图:全球棉花平衡表(单位:万吨、%)

文章图片

图9/14

数据来源:USDA 国信期货

图:全球棉花产销存图(单位:万吨、%)

文章图片

图10/14

数据来源:USDA 国信期货

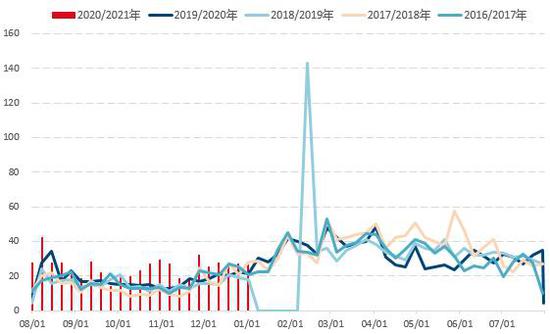

2、美棉出口较快 中国占比仍高

截至2021年1月14日 , 累计出口2020/21年度陆地棉290万吨 , 同比增加2% 。 装运进度较快 , 总共装运棉花147万吨 , 同比增加32% 。 出口签约中 , 中国占据首位 , 总签约101万吨 , 同比暴增126% , 超过总签约量的三分之一;已经装运至中国的棉花为69万吨 , 同比增加498% 。 中国需求的恢复对于美棉出口起到较为明显的支撑 , 当然持续的进口仍要依赖一阶段协议的执行 。

【新浪财经|国信期货:需求恢复预期下 郑棉宽幅震荡】图:美棉出口装船当周值(单位:%)

文章图片

图11/14

数据来源:USDA 国信期货

图:美棉累计出口量(单位:包)

文章图片

图12/14

数据来源:USDA 国信期货

3、印度棉价持续上涨 巴西产量下调

近期印度棉价持续上涨 , 籽棉价格上涨使得印度棉花公司(CCI)停止收购 。 印度纱线由于供应紧缺也在大幅上涨 。 价格如此疯涨的原因是出口大增之后国内纱线库存骤降 。 不过 , 价格继续上行的动力缺乏 , 在中国的需求回落后 , 印度棉花以及棉纱价格都有调整的需求 。

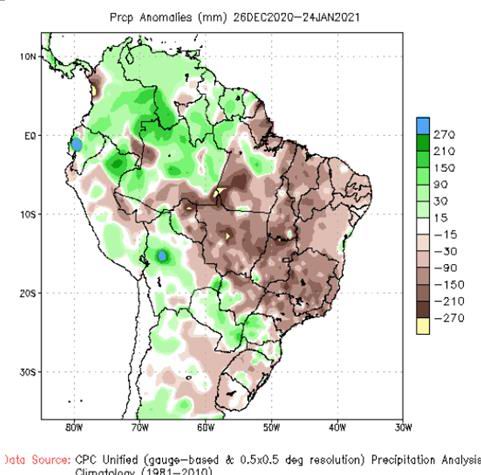

巴西方面 , 天气影响较大 , 1月整体来看 , 降雨相对比较匮乏 , 巴西棉花主产区处于中南部 , 整体较平均值处于干旱状况 , 影响棉花的生长 , 市场对于巴西的棉花产量有进一步下调的预期 。

图:印度S-6棉价(单位:%)

文章图片

图13/14

数据来源:USDA 国信期货

图:巴西降水量

文章图片

图14/14

数据来源:USDA 国信期货

四、结论及操作建议

国内市场 , 在春节来临前 , 纺织企业进入放假潮 , 对于棉花的需求有所下降 , 春节过后的复工节奏比较重要 。 疫情对于市场也存在较大影响 。 如果后期随着疫苗注射 , 全国整体疫情控制的情况更为乐观 , 棉花的需求恢复是市场较为一致的预期 。 总体来看 , 短期偏弱 , 但是中长期仍盘乐观 。 关注春节后的复工节奏 。

国际市场 , 总体供需情况好于去年 , 但是库存消费比处于近五年次高水平 , 制约国际棉价的上行空间 。 美棉收获进度较快 , 但是检验速度偏慢 , 西南地区的质量也受到前期灾情影响比较严重 。 宏观方面 , 美国大选已经落幕 , 市场波动下降 , 对于棉价的影响预计减弱 , 后续关注拜登的进一步政策方向 。 另外 , 疫情以及疫苗仍是较大的不确定因素 , 如果后期疫苗接种方面利好市场 , 棉价有望走强 。分页标题#e#

操作建议:郑棉2105合约在14600-15600元/吨之间波段交易为主 。

国信期货 侯雅婷

新浪声明:新浪网登载此文出于传递更多信息之目的 , 并不意味着赞同其观点或证实其描述 。 文章内容仅供参考 , 不构成投资建议 。 投资者据此操作 , 风险自担 。

责任编辑:宋鹏

![]()

来源:(未知)

【】网址:/a/2021/0222/kd732435.html

标题:新浪财经|国信期货:需求恢复预期下 郑棉宽幅震荡