你问我现在能不能买蔚来股票,我就邪魅一笑

今年美股这个成熟的市场不是有点儿不理性嘛 , 有一段时间日日新高 。 年中的时候 , 我朋友兴冲冲要去开美股帐户 , 说要买特斯拉 。 我说你疯了嘛 , 都600美金(约合人民币3965元)了啊 。你们不要看特斯拉现在才430美金(约合人民币2841元) , 它在8月的时候进行过一拆五 。 前复权的话它现在股价大概是2150美元(约合人民币14,207元)/股 。 就是说 , 他那会要是买了的话 , 现在涨了3.5倍了……事实证明 , 新股民你们是有新手保护期的 , 千万不要听老股民的话 。现在回想 , 那就跟我340块钱要买茅台的时候 , 被人死活拉住有什么区别?终于 , 也就活成了当年我最讨厌的人 。想在股市买房其实也不难 , 如果今年我买了蔚来的话 。前两天看了一篇文章 , 大概是讲那些买了蔚来的年轻人现在怎么样了 。 环顾我周围 , 没有这样的年轻人 。 但是 , 有买了蔚来车没买股票的憨憨 。他哭着对我说 , 我要是把买车的钱去买股票 , 现在股票卖了能买20多辆车了 。我沉默了一下 , 你应该是能换一辆劳斯莱斯加一辆458,每天愁开哪辆出去 。 毕竟杀人要诛心嘛 。近期 , 每次美股收盘 , 谁不想对买了蔚来汽车股票的朋友说一句:苟富贵 , 勿相忘 。

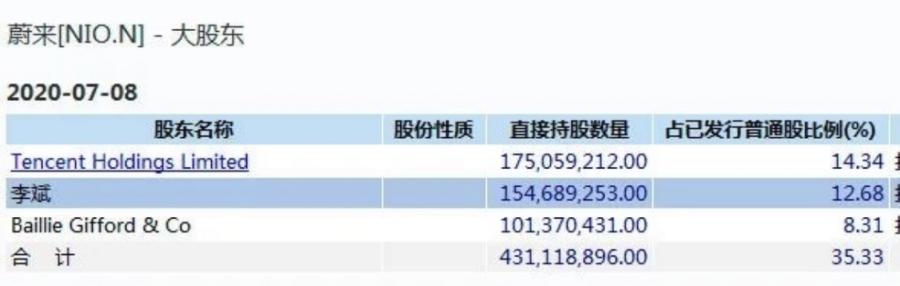

但一般的股票打工人 , 其实是拿不到股价翻30倍的 , 大多中途下了车 。一年能在一只股票上狂赚20几倍、狂揽近500亿元 , 这得是什么人才能做得到?答案就是:去年最惨的造车新势力掌门人李斌 。按照蔚来41.63美元/股的最新收盘价算 , 李斌持股比例为12.68% , 计算可知 , 目前其所持市值高达71.2亿美元(约合人民币470亿元) 。

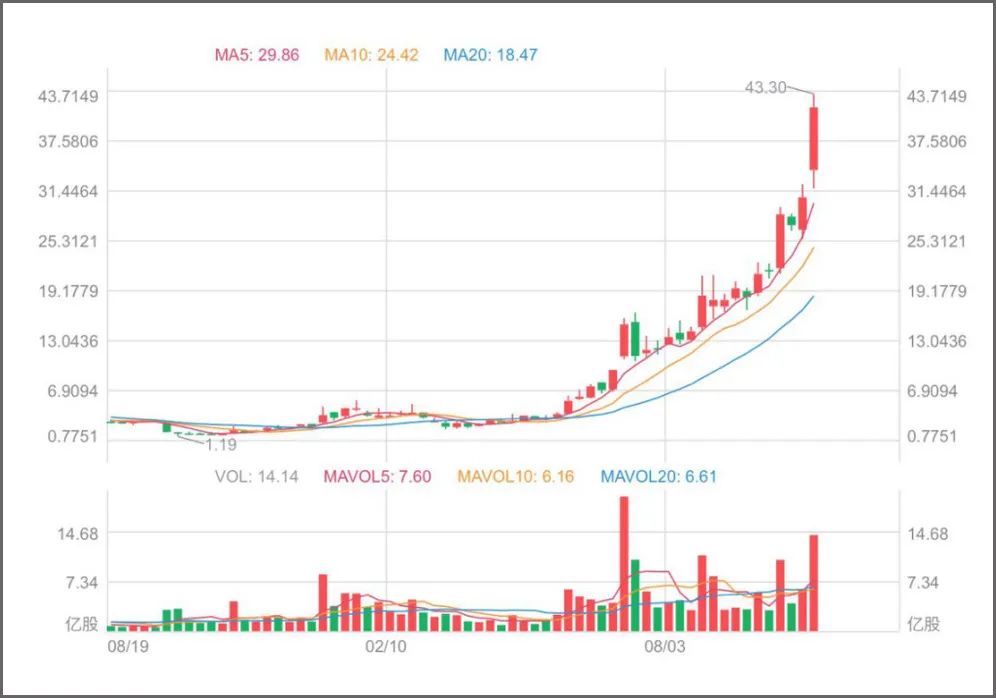

去年四季度 , 大家的朋友圈肯定都被一篇《蔚来李斌 , 2019年最惨的人》刷过屏 。 彼时 , 李斌和蔚来看起来很惨 , 身负百亿巨亏 , 2019年10月初跌至1.19美元(约合人民币7.86元) , 较上市打了个2折 。甚至去年9月 , 前央视主持人王屹芝在微博上发布了一条讲述被俄航弄丢的行李失而复得的经历 , 顺便晒了下在巴黎买的香奈儿 , 以及最喜欢的墨镜 。结果被网友翻牌 , 质疑“李斌亏公司 , 却不亏老婆” 。 最后王屹芝无奈删掉了这条微博 。今年 , 李斌彻底翻身 , 李斌个人身价暴增近500亿元 , 彻底翻身 。 王屹芝的墨镜终于也不会有人酸了 。蔚来从去年最低的1.19美元/股 , 大涨超过30倍 , 市值更是超过561.55亿美元(约合人民币3711亿元) 。这是个什么概念?市值排在蔚来后面的通用(536.31亿美元) , 去年汽车销量为774万辆 , 而蔚来去年只卖了2万多辆车 , 根本不是一个级别的 , 但是通用目前的市值甚至还比蔚来少4% 。

价投眼中的成熟市场,疯狂起来令人耳目一新 。 贾老板只是领先得太多 , 时代对不起他 。从某种程度上来说 , 蔚来股票的升值是自己辛辛苦苦挣出来的 。简单来说 , 销售规模带动业绩拐点出现 。在ES8潜在买家被收割殆尽之后 , 续航提升、价格更友好的ES6能够及时补位挑起大梁 , 在2019年三季度开始成为主力车型 , 直接带动了蔚来的销量大增 。上月蔚来月交付突破了5000台 , 也没有人嫌弃代工的是江淮工厂了 。除此之外 , 蔚来终于也等来了时运 。 2020年4月 , 国家出台最新的新能源汽车补贴政策 , 仿佛为蔚来量身打造 , 支持30万以上换电模式的新能源汽车享有国家补贴 。其次是一系列的调整(包括人员优化、成本控制) , 随着销量增长 , 蔚来终于在今年二季度摆脱了负毛利 , 变得更加务实 。而从另一方面来看 , 最近一段时间蔚来享受的市值跳空上涨 , 是吹出来的 。

华尔街给出了史上最狂野的汽车产业估值:特斯拉、比亚迪、蔚来 , 远超传统巨头 , 营收、销量、利润等百年来的财务指标 , 都被抛之九天 。事实上我都不用详细计算 , 就知道蔚来的估值远远超出了它目前的营收水平 。 10月实现交付5055辆汽车,同比增长100.1% , 不过估值相比同期翻了二十五倍 , 显然高涨的情绪主导了一干不太冷静的头脑 。虽然从投资的角度来看 , 所谓买股票就是买未来 , 可以用未来增长前景来解释当前估值的合理性 。根据最新发布的《新能源汽车产业发展规划(2021—2035年)》定的一个小目标 , 到2025年新能源汽车新车销售占比要达到车辆总销售的20%左右 。那么中汽协数据显示今年前三季度 , 新能源汽车整体销量只有73.4万辆 , 仅占整体汽车销量(1711.6万辆)的4.3% , 面前的饼确实大 。然而 , 就当下而言 , 造车新势力也并未展现出对传统汽车厂商的颠覆 。 从2020年1-9月的新能源汽车全球销量占比中来看 , 得益于交付能力的上涨 , 特斯拉以占比17.76%位居第一 , 排名第二的大众也有6.34%的市场份额 。就算是特斯拉 , 也只是刚刚从小众转向市场 , 并没有占到绝对领导地位、形成差异化竞争垄断 , 理论上很难长期维持当前的高估值 。新势力或许在技术上有着一定的领先性 , 汽车的技术变革会影响市场格局 , 但技术是外溢的 。 换句话说 , 即便最开始某家公司发布了一个新技术 , 只要看到了有利可图 , 其它公司通过砸钱投入 , 基本能快速跟上 。理智点 , 技术从来不是汽车行业的胜负手 。 新能源车也不是互联网 , 赢者一家通吃 。新势力造的不管是外界赋予的何种物事 , 车、生活方式甚至圈子也好 , 都并不拥有绝对的壁垒 。 传统车企巨头正在积极转身拥抱电气化 。接下来 , 在资金、品牌、销售渠道、技术等综合实力的较量中 , 新势力能否颠覆传统车企 , 仍是一个巨大的问号 。有钱就可以买未来 。从买未来的方式来看 , 蔚来是两条腿走路 , 一条腿是核心技术研发上持续投入 , 第二条腿是继续它的共享充电宝之路——换电系统 。当然了 , 换电这事不新鲜 , 此前包括北汽新能源也有过尝试 , 最终没有下文 。 在2020年 , 政策面重新支持换电 , 蔚来坚持的换电模式迎来春天 , BaaS的电池服务也有点香 。 一切都仿佛是幸福的模样 。回过头去看蔚来 , 从最悲观的情绪 , 到如今摩根大通直接上调评级 , 市场普遍看好 , 这样的股价涨幅烫手吗?在今年3月份美股暴跌期间 , 小摩给出蔚来的目标价是2美元(约合人民币13.2元) , 这脸变得可真快 。远有美股当年的“漂亮50”之鉴 , 近有中概股的在线教育股一地鸡毛的暴跌 , 资本市场很多次“事故”告诉我们 , 金融市场因人性而存在 , 但是市场却是反人性的 。 大凡投资人预期打得太满 , 可不是什么好事 。在市场里 , 每一片勇闯天涯的雪花 , 都需要风的吹送 。 风快停了 , 雪崩会发生在哪里可是不一定的 。但是 , 人确实有时候是可以赚到自己认知以外的钱的 。 我盯着自己帐户里10股6.17买进的蔚来股票 , 邪魅一笑 。分页标题

- 娶了人妖啥感觉?中国富豪迎娶泰国人妖皇后,现在两人过得如何

- 清明上河图描绘的是哪个城市,北宋时期都城汴京(现在的开封)

- 是不想知道?还是视而不见?

- 周也|宋丹丹情商欠费还是倚老卖老?郭麒麟被迫道歉,周也受冷落

- 维嘉|“力不从心”的《百变大咖秀》以前是偶尔尴尬,现在是全场尴尬

- 利路修|因为“想下班”人设出圈的利路修,现在还真是认真营业呢

- 姚明|有种整容式长大叫费曼,昨日你爱答不理,现在你高攀不起

- 贝儿|陆毅村长连线,掀起《爸爸去哪儿》回忆杀,孩子们现在怎样了?

- 五十公里桃花坞|孟子义问郭麒麟:下次拍戏能不能推荐她?郭麒麟的回复笑翻全场

- 娱乐圈|非诚勿扰观众的她,被导演看中拍戏走红,现在已经成大明星