汇丰:维持阿里“买入”评级

汇丰研究发表报告表示 , 将阿里巴巴2021、2022、2023财年非通用会计准则盈利分别下调16.2%、升0.9%及升1.9% , 维持目标价373元 。 这意味着该股还有31%的上升空间 。考虑到阿里巴巴的生态系统协同效应以及它在中国内地电子商务市场的领导地位 , 汇丰给予阿里“买入”评级 。蚂蚁暂缓上市影响有限阿里对蚂蚁金服持股约为31.8% , 汇丰认为 , 蚂蚁的估值每变动10-20% , 将带动阿里估值变动1.3-2.6% 。考虑到网贷新规可能意味着更高的资本要求及更多的监管 , 这或对蚂蚁集团金融科技业务有所影响 。 不过汇丰认为 , 市场关注点终会回到阿里巴巴自身的基本面上 , 阿里正通过发展数字化生态系统以扩大市场 , 这将成为其多个业务的增长引擎 。

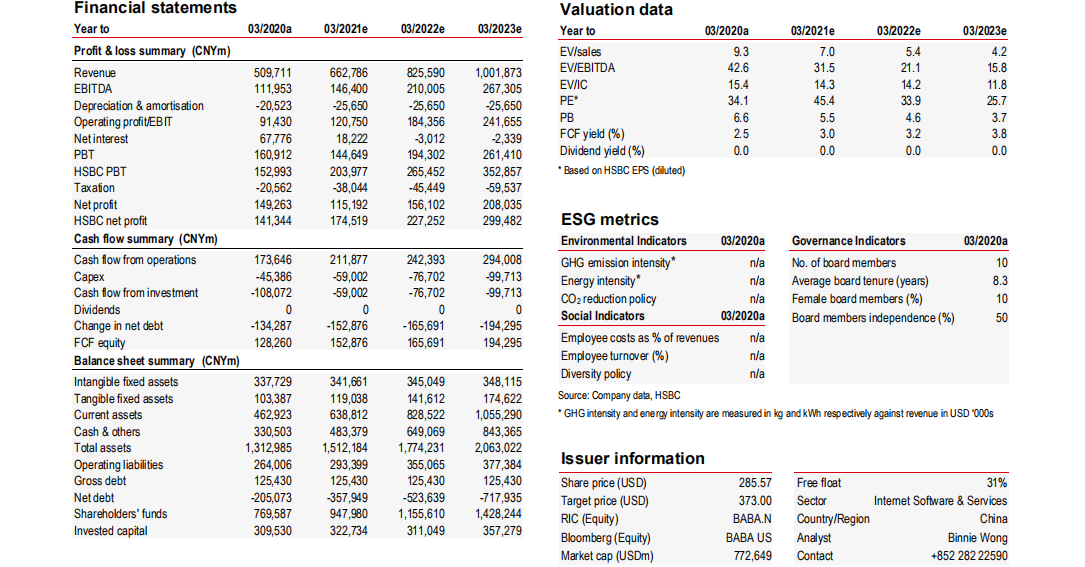

阿里巴巴2021-2023财年主要指标预测

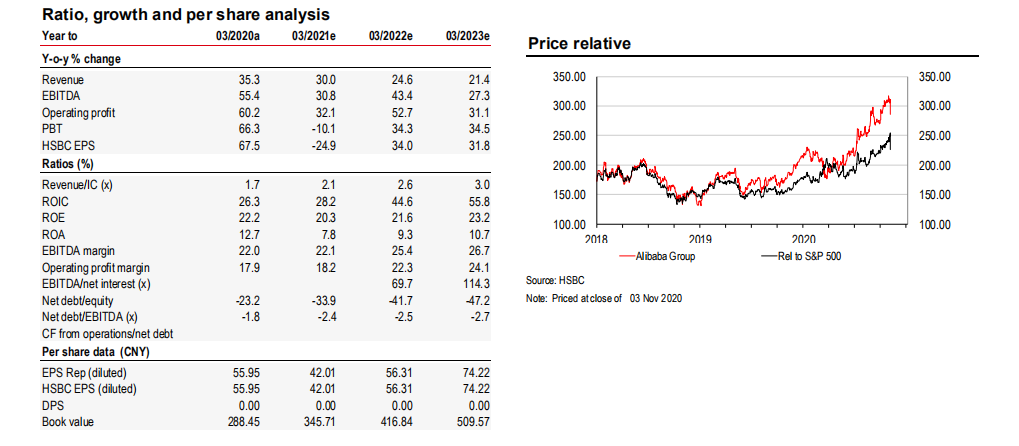

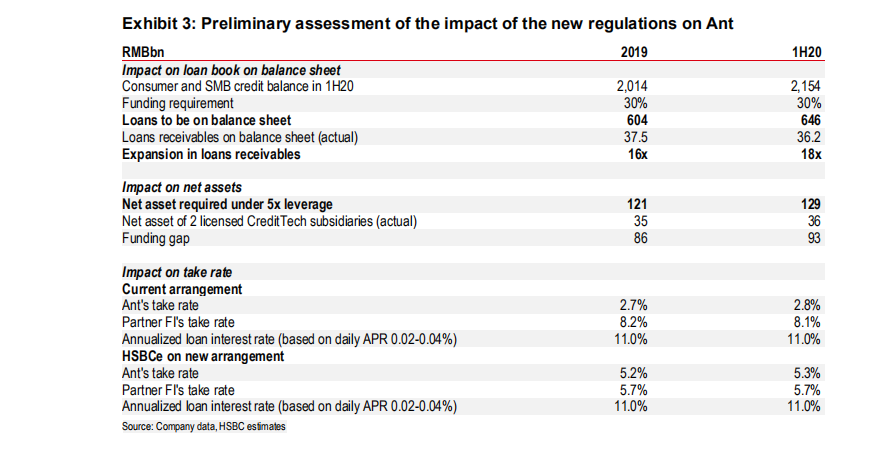

增长及每股收益预测关于监管新规对蚂蚁业务影响的评估11月2日 , 银保监会出台《网络小额贷款业务管理暂行办法》 。 其中一条 , 在单笔联合贷款中 , 经营网络小额贷款业务的小额贷款公司的出资比例不得低于30% 。资深金融人士嵇少峰撰文认为 , 前述条款是对网络小贷尤其是蚂蚁小贷量身定制的 。公开资料显示 , 实际操作中 , 蚂蚁小贷联合贷款自有出资比例大约是1%-2% , 所以才能够通过360亿表内贷款驱动1.8万亿联合贷款 。 如果将蚂蚁出资比例提高到30% , 意味着同样驱动1.8万亿联合贷款 , 需要至少5400亿元表内贷款 , 外加1700亿元ABS(资产抵押债券) , 意味着总计需要通过蚂蚁小贷放款7100亿 。这也就意味着 , 撬动同样一笔资金 , 蚂蚁需要付出更高的成本 。 贷款规模越大 , 对蚂蚁集团的净资产收益影响也就越大 。

关于网贷新规对蚂蚁影响的初步评估

- 人气|靠综艺维持人气的明星,沙溢被嘲笑是综艺咖,只有她好评无数

- 小树苗|在《向往的生活》被誉为综艺感最强的人 如今靠尬笑维持综艺感

- 陈赫|在《向往的生活》被誉为综艺感最强的人 如今靠尬笑维持综艺感

- 预言|他预言阿里马云和聪慧网被嘲讽, 如今一语成谶, 网友: 莫欺少年穷

- 演员不拍戏,歌手不出歌,靠着综艺节目维持人气的明星,好心酸

- 不拍戏不出歌,靠着综艺节目来维持人气的明星你知道哪些?

- 张哲瀚巡演启动!团队趁热打铁维持曝光度,演员歌手两不误

- 《创造营4》:维持两个月的闹剧后,利路修粉丝终于罢手了

- 演员不拍戏,歌手不出歌,靠着综艺节目维持人气的明星有哪些

- 演员不怎么拍戏,歌手不怎么出歌,靠着综艺节目维持人气的明星