占近|不靠补贴和激励、顺风车市占近七成 嘀嗒出行突击港股IPO如何搅动网约车寡头市场?

_原题为 不靠补贴和激励、顺风车市占近七成 嘀嗒出行突击港股IPO如何搅动网约车寡头市场?

每经采访人员:赵雯琪 每经编辑:王丽娜

文章图片

图片来源:视觉中国

在成为中国共享出行第一股的路上 , 嘀嗒出行又近了一步 。

10月8日 , 《每日经济新闻》采访人员了解到 , 嘀嗒出行(以下简称“嘀嗒”)正式向香港交易所公开递交招股书 , 拟在港交所挂牌上市 。 而在一个月前(9月2日)就有嘀嗒出行考虑在香港进行5亿美元IPO消息传出 , 彼时 , 嘀嗒出行回应称不予评论 。

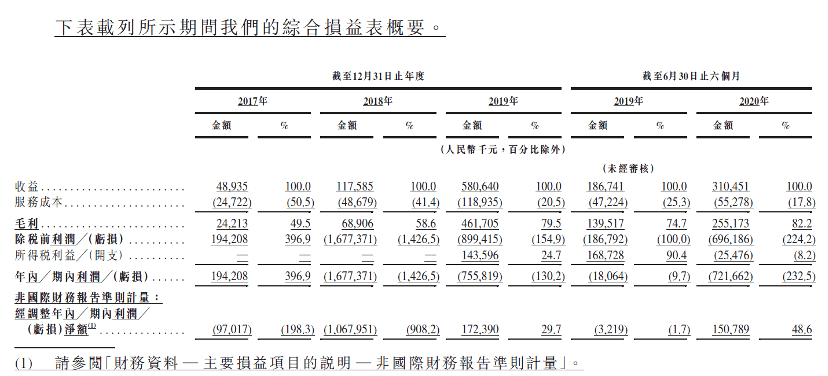

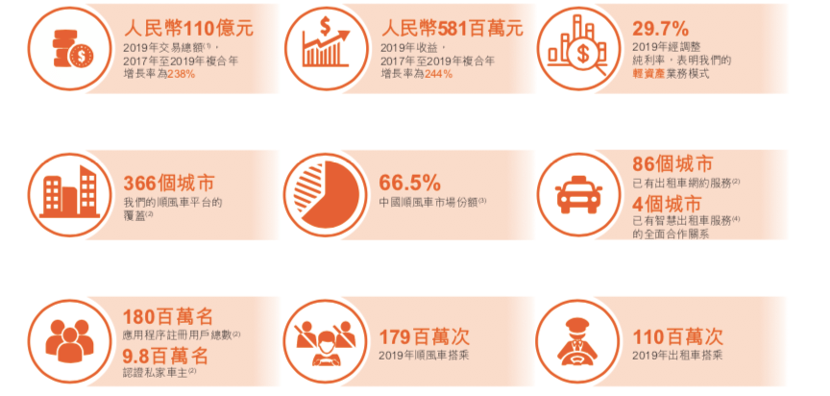

招股书显示 , 嘀嗒的业务主要由顺风车服务、智慧出租车业务、广告和其他服务构成 。 值得一提的是 , 嘀嗒自2019年起已实现盈利 。 数据显示 , 2019年和截至2020年6月30日止的六个月 , 嘀嗒经调整净利润分别为1.72亿元和1.51亿元 。 而其主营业务顺风车也嘀嗒在中国顺风车市场排名第一 , 2019年市占率为66.5% 。 嘀嗒在2019年营业收入为5.81亿元 , 同比增长392.3% 。

可以看到的是 , 不同于其他网约车公司 , 成立于2014年的嘀嗒出行虽然不是规模最大、起步最早的公司 , 其使用轻资产、低变动模式轻装上阵却有机会成为国内最早上市的网约车公司 。

不过 , 一直以来网约车市场风云变幻 , 在重启顺风车业务后 , 滴滴也在IPO的道路上加快了动作 , 嘀嗒出行如何持续盈利并寻找新的增量市场也成为其接下来面临的主要问题 。

在业内看来 , 作为嘀嗒出行的主营业务 , 顺风车的合规问题依然是悬在其头上的达摩克利斯之剑 , 轻资产模式的嘀嗒能否持续快速前行 , 在当下的市场竞争和政策环境下也面临着不小的挑战 。

2019扭亏 顺风车市占率近7成

顺风车业务有多赚钱?

嘀嗒出行招股书显示 , 得益于轻资产、低变动成本的商业模式 , 按经调整净利计算 , 嘀嗒自2019年起已实现盈利 。 2019年及截至2020年6月30日的六个月 , 嘀嗒出行经调整净利润分别为1.72亿元和1.51亿元 , 对应经调整净利润率分别为29.7%及48.6% 。

在经营现金流上 , 嘀嗒2019全年创造经营性现金流近4亿元 , 即便在遭遇疫情冲击的2020年上半年 , 仍创造1.3亿经营性现金流 。 嘀嗒出行方面表示 , 在疫情的极端情况下 , 嘀嗒也依然展现出了良好的自我造血能力 , 为各项业务健康可持续增长奠定了坚实的基础 。

文章图片

嘀嗒出行营收数据

图片来源:嘀嗒出行招股书

值得一提的是 , 招股书显示 , 根据Frost&Sullivan弗若斯特沙利文咨询公司(以下简称“F&S”)报告 , 2019年 , 嘀嗒在顺风车市场排名第一 , 市占率为66.5% , 在出租车网约市场排名第二 。

截至2020年6月30日 , 嘀嗒已经在全国366个城市提供顺风车服务 , 大约有1920万注册顺风车车主和980万位认证通过的顺风车车主 。 2017-2019年 , 嘀嗒顺风车交易总额(GTV)分别约为7亿元、19亿元和85亿元 , 2018和2019同比增长分别为171.4%和347.4% 。 而在出租车领域 , 截至2020年6月30日 , 嘀嗒已在86个城市提供出租车网约服务 , 并与17个城市的市级或区级出租车协会建立了战略合作伙伴关系 。

文章图片

嘀嗒出行业务规模

图片来源:嘀嗒出行招股书

实际上 , 相比于滴滴等市面上的网约车平台 , 嘀嗒的主营业务更聚焦于顺风车和出租车业务 。 此前 , 顺风车业务曾为出行平台的兵家必争之地 , 而在2018年滴滴两起恶性事件后 , 全国顺风车业务进入重新洗牌与调整阶段 。 而这也为嘀嗒的顺风车业务带来了一定的成长空间 。

招股书显示 , 2019年 , 嘀嗒平台交易总额为110亿元 。 2017-2019年 , 嘀嗒的营业收入分别为0.49亿元、1.18亿元和5.81亿元 , 三年累计增长近12倍 。

招股书显示 , 嘀嗒通过“信息服务费”等方式形成收入 , 嘀嗒本身不拥有车辆 , 也无须向顺风车车主和出租车司机持续支付大规模激励和补贴 , 使得固定成本和变动成本都很小 。

这一轻资产的商业模式 , 让嘀嗒以最小的投入迅速扩大业务规模 , 有力推动营收和净利润的增长 。 2019年 , 嘀嗒向顺风车车主和出租车司机提供的补贴和激励仅占总收入4.6% , 2020年上半年 , 这个比例则下降为0.03% 。

豪华资本团加持

从招股书里可以看到 , 嘀嗒出行的投资阵容也可谓豪华 。

招股书显示 , 嘀嗒出行5位联合创始人拥有已发行股份总数约34.43%的权益 , 占有投票权50% 。 机构股东包括蔚来资本、IDG、崇德投资、易车、高瓴资本、京东、携程等 , 在嘀嗒出行上市前持股比例分别为21.60%、10.23%、7.15%、4.95%、4.14%、4.14%、2.86% 。

嘀嗒出行与有着“出行教父”之称的蔚来资本、蔚来汽车董事长李斌有着较深的渊源 。 公开资料显示 , 2014年11月 , 嘀嗒出行A轮融资获得IDG资本的1000万美元 , 紧随其后的3轮融资 , 均为李斌系旗下公司主导 。分页标题

2014年12月 , 嘀嗒出行获得李斌的易车网领投的2000万美元B轮融资;2015年5月 , 在嘀嗒出行C轮融资中 , 李斌的易车网与崇德基金、挚信资本、IDG共同投1亿美元;2017年3月 , 嘀嗒出行D轮融资 , 由李斌的蔚来汽车出手 , 不过未对外披露具体金额 。

2018年4月24日下午 , 嘀嗒出行CEO宋中杰公开宣布已邀请李斌出任嘀嗒出行的董事长 。 而在招股书中 , 李斌以及蔚来汽车旗下公司均出现在主要股东行列 。

招股书显示 , 李斌为嘀嗒出行非执行董事 , 主要负责就业务及投资策略、整体市场趋势 , 以及其他需董事会指导及批准的事宜提供意见 。 除此之外 , 此前先后投资滴滴、Uber , 并撮合双方合并的高瓴资本也在股东行列中 。

嘀嗒之所以能够获得众多明星资本机构的看好和频繁加持 , 也来自于资本对于共享出行市场的持续看好 。

根据F&S报告 , 中国四轮出行市场(包括出租车扬招、出租车网约、网约车、顺风车)的交易总额预计将由2019年的7119亿元增至2025年的11005亿元 , 复合年增长率为7.5% 。

其中 , 顺风车将是增长最快的细分市场 , 交易总额(GTV)预计将由2019年的140亿元增长至2025年的1139亿元 , 复合年增长率为41.8% 。 从私家车保有量来看 , 据公安部统计数据 , 截至2019年底 , 中国私家车保有量约为2.07亿辆 , 根据F&S报告 , 预期到2025年 , 私家车保有量将增长至3.2亿辆 。 按照出行距离计算 , 预期顺风车对私家车运输的渗透率将由2019年的0.19%上升至2025年的1.0% 。

即便出行领域早已经历市场争夺、价格战等激烈战争 , 而如今随着滴滴重启顺风车并全方位发力新业务探寻增量市场 , 美团、高德等聚合平台频频发力 , 以及首汽约车等国家队的渐入佳境 , 新一轮的出行之争也即将开启 。

竞争白热化 共享出行上市潮将近?

率先宣布通过顺风车业务盈利 , 并有希望成为中国共享出行第一股 , 嘀嗒出行无疑再次搅动了本不平静的出行领域 。

今年以来 , 在对外宣布“0188”战略后 , 滴滴在网约车之外的顺风车、出租车领域频繁加大布局力度 , 同时在下沉市场、同城货运等领域寻找新的增量空间 , 这也被解读为是滴滴在为IPO做的准备 。 嘀嗒选择在此时“捷足先登” , 虽然业务量和市场规模与滴滴、哈啰网约车均不能同日而语 , 但是嘀嗒出行的轻资产模式也引发了业内的关注 。

一方面 , 在业内看来 , 嘀嗒出行专注于出租车与顺风车市场 , 属于“轻资产运作”模式 。 但出行赛道竞争激烈 , 除了身处第一梯队地滴滴出行外 , 还有首汽约车、曹操出行、T3出行、首汽约车、享道出行等第二梯队企业 , 以及美团打车、高德打车、百度打车等聚合平台 。 甚至2020年还从滴滴身上裂变出花小猪等 。

根据招股书 , 嘀嗒APP注册用户总数为1.8亿人 , 而滴滴在2019年中透露的注册用户数已达5.5亿 。 与此同时 , 二者的月活也不能同日而语 。

“我们的若干竞争对手较我们拥有更雄厚的财务、技术、营销、研发、制造及其他资源 , 以及更高的知名度、更悠久的经营历史或更庞大的用户群 , 提供较我们更低的价格 , 这可能对我们的经营业绩造成不利影响 。 ”嘀嗒出行在招股书中坦言 。

更为重要的是 , 无论是对于嘀嗒还是滴滴等其他出行平台 , 安全、合规问题始终是悬在头上的达摩克利斯之剑 。

尤其顺风车作为嘀嗒出行的核心业务 , 在电子商务研究中心生活服务电商分析师陈礼腾看来 , 目前相关法律及法规更多适用于网约车服务 , 对于顺风车业务尚无完整全面的法律法规 。 随着监管部门对于顺风车的监管逐步重视 , 未来相关业务仍讲具有不确定性 , 企业也或将面临大量合规成本 。

嘀嗒出行在招股书中也提到 , 中国顺风车市场可能面临(其中包括)其他出行选择、相关监管规定及限制以及安全及隐私问题所带来的挑战 , 因此无法保证中国的顺风车平台将不会出现下滑及衰退 。 同时 , 相关法律及法规可能会迅速演变 , 这可能会大幅增加与平台业务营运有关的合规成本 。

但陈礼腾在接受《每日经济新闻》采访人员采访时表示 , 在大多数出行平台尚处于亏损时 , 嘀嗒出行率先实现盈利 。 未来借助盈利的优势 , 嘀嗒出行以“共享出行第一股”的身份上市有助于进一步扩大其品牌知名度 , 在市场竞争中获取主动地位 。

【占近|不靠补贴和激励、顺风车市占近七成 嘀嗒出行突击港股IPO如何搅动网约车寡头市场?】每日经济新闻

- 海贼资讯|胡杏儿前任黄宗泽仍脚踏两船?曝陈嘉桓未分手,情伤后不靠男人

- 灵活就业社|注意!符合条件的就业困难人员、离校未就业高校毕业生上“穗好办”可领社保补贴

- 补贴|遭百度、嘀嗒围攻,焦虑的滴滴发“百亿补贴”求增长

- 二手车|?购鄂产车补贴3%、二手车交易增值税降低75%……湖北出台政策促进汽车消费

- 迪亚卜|黎巴嫩看守政府总理迪亚卜:央行有能力继续支持相关产品进口补贴

- 陈磊|阿里巴巴、蚂蚁金服三总部三中心落户上海;滴滴开启百亿补贴;迅雷前CEO陈磊相关违法罪证

- DoorDash|纽约市餐馆可申5000美元补贴 用作冬季户外取暖费

- 取暖费|纽约市餐馆可申5000美元补贴 用作冬季户外取暖费

- 取暖补贴|希腊政府计划为弱势家庭发放8400万欧元取暖补贴

- 补贴|滴滴开启百亿补贴上线“滴滴喵喵节”