乐享|乐享互动上市首日破发 依赖微信自媒体视频赛道失声 应收账款高企

_原题为 乐享互动上市首日破发 依赖微信自媒体视频赛道失声 应收账款高企

作者:肖兔

来源:GPLP犀牛财经(ID:gplpcn)

文章图片

9月23日 , 乐享互动(06988.HK)在香港联交所主板上市 , 发行价为2.88港元/股 , 募资净额为14.6亿港元 。 9月23日乐享互动收报2.70港元/股 , 跌幅6.25% , 总市值为58.72亿港元 , 上市首日便破发 。 9月24日 , 乐享互动最低报2.54港元/股 , 创出上市以来的最低价 。

招股书显示 , 乐享互动是中国最大的效果类自媒体营销服务提供商 , 主营业务分为线上产品和实物产品 , 其中线上产品所带来收益占总营收的95%以上 。

2017年至2019年 , 乐享互动的营业收入分别为1.35亿元、2.62亿元、4.74亿元 , 年复合增长率达87%;同期净利润分别为0.32亿元、0.45亿元、0.67亿元 , 年复合增长率为63% 。

然而 , 业绩利好的情况下 , 乐享互动上市首日便惨遭破发 。

高度依赖微信自媒体 错失短视频赛道

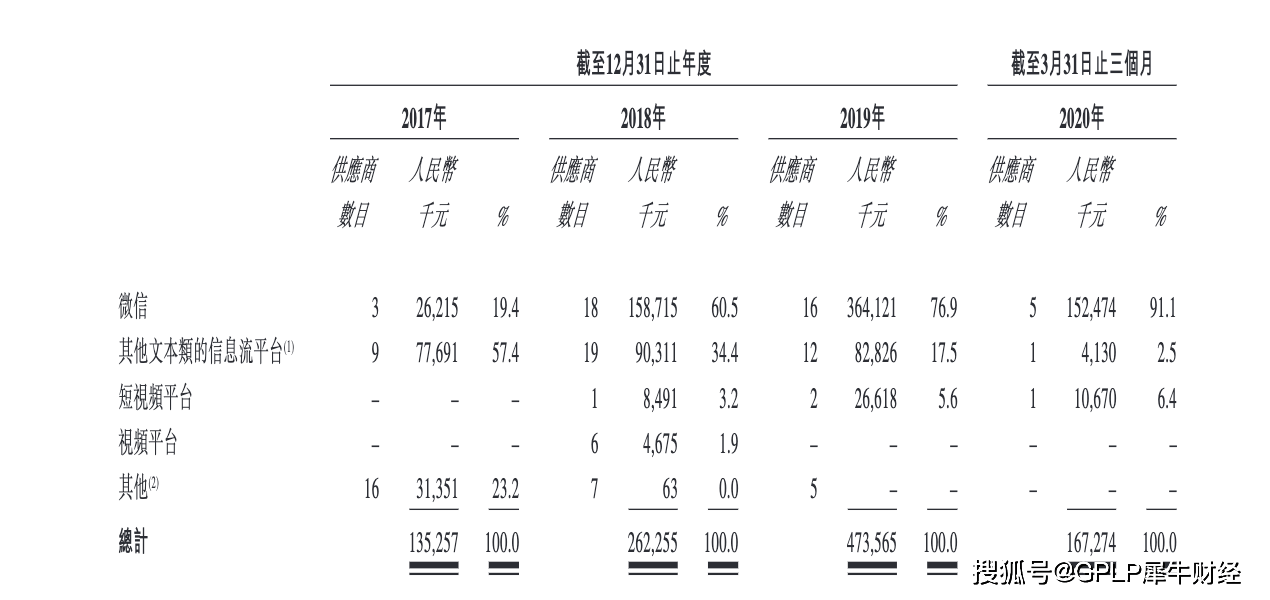

如今抖音、快手等短视频平台火爆 , 短视频营销的市场空间正在被迅速开发 , 视频平台分流走了大量的用户及内容创作者 , 尽管乐享互动在2018年加急布局短视频平台 , 但反响平平 。

2018年至2020年第一季度 , 乐享互动短视频平台营收分别为849.1万元、2661.8万元、1067.0万元 , 营收占比分别为3.2%、5.6%、6.4% 。 反观微信自媒体平台 , 营收占比节节攀升 , 从2017年的19.4%增至91.1% 。

而乐享互动的视频平台 , 在2019年和2020年第一季度 , 都没有带来营收 。

过度依赖自媒体平台的乐享互动 , 该如何在视频大流行的时代站稳脚跟?

文章图片

(图源:招股书)

此外 , 自媒体效果营销的市场极度分散 。 尽管乐享互动目前在中国的效果类自媒体营销行业中排名第一 , 但市场份额仅为1.5% , 排名第二至第五的市场份额分别为1.0%、0.9%、0.6%、0.5% , 几家企业的市占率都不高 。

由此可以发现 , 自媒体效果营销行业前五名企业的市场份额累计不足5% , 市场竞争极为激烈 , 稍有不慎就会被后来居上 。

议价能力弱 应收帐款高企

不论是旧营销还是新营销 , 营销的本质就是获客 。

如今获客成本变高 , 获客难度加大 , 有了用户之后怎么留存 , 如何转化也需要企业多加考虑 。 为了达到更高的算法要求 , 提高竞争优势 , 乐享互动增加了在研发上的投入 。 招股书数据显示 , 过去3年 , 乐享互动研发费用的年均复合增速达到52% 。

然而 , 乐享互动对于上下游的议价能力却并不强 。 上游供货商主要包括自媒体平台代理及自媒体发布者 , 而乐享互动的承办几乎全部支付给代理和自媒体发布者 , 也就是说面对上游供应商 , 乐享互动几乎不可能有太大议价能力 , 现阶段主要依赖下游大客户 。

数据显示 , 2017年至2019年 , 乐享互动的五大客户分别贡献了收益的82.9%、73.4%、50.3% , 五大客户占乐享互动总收益连续多年达到50%以上 。

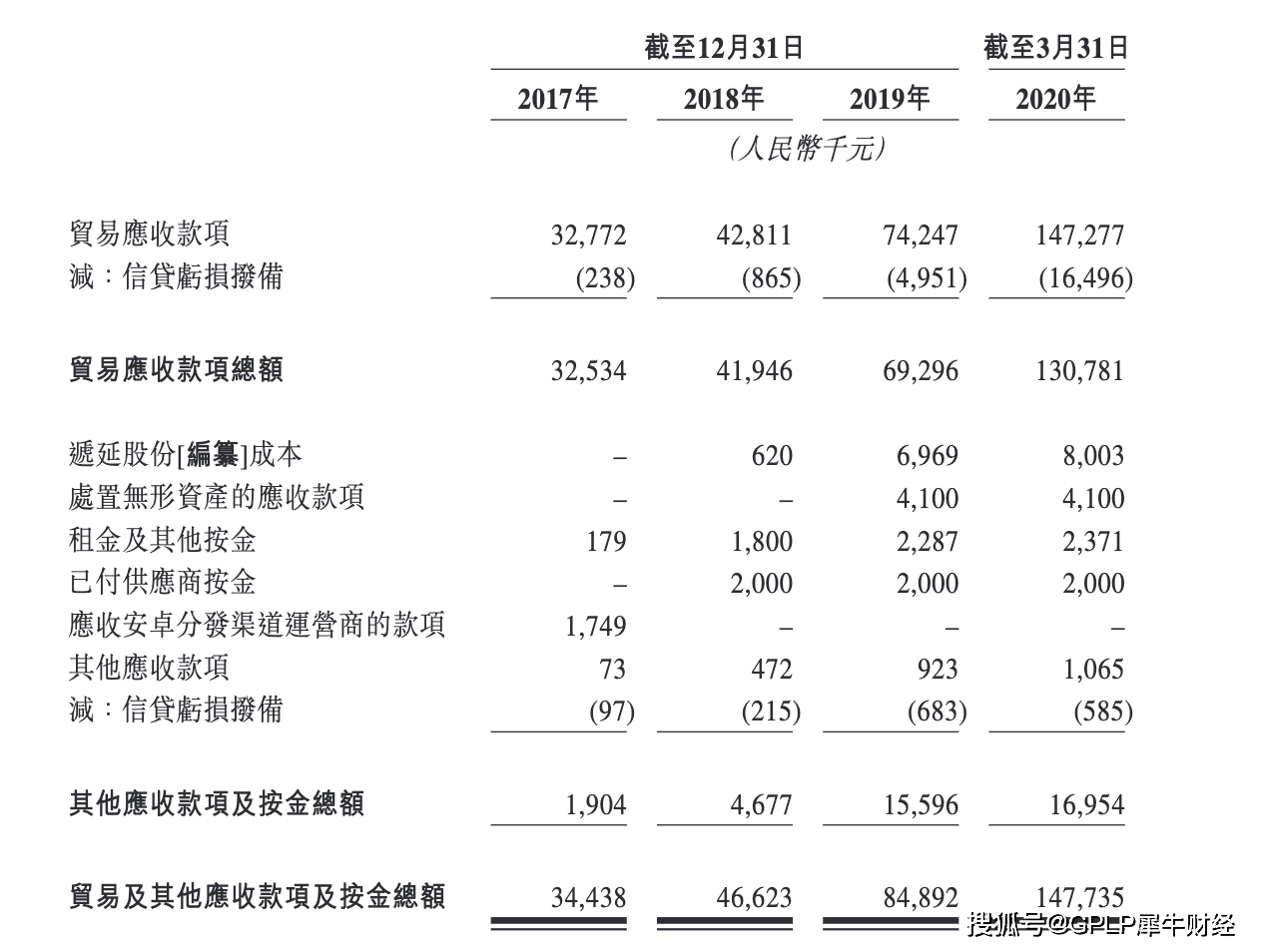

而乐享互动应收帐款也年年高涨 。 2017年至2019年 , 乐享互动贸易应收款项总额分别为0.33亿元、0.42亿元、0.69亿元 。 而2020年第一季度更是达到1.31亿元 , 超过2018年和2019年应收账款的总和 。

文章图片

【乐享|乐享互动上市首日破发 依赖微信自媒体视频赛道失声 应收账款高企】(图源:招股书)

- 经济日报|促进市场化并购重组 推动上市公司做优做强原创版权禁止商业转载 授权>>

- IPO早知道|年初曾进行重大重组,康复器械研发商优德医疗启动A股上市进程

- 手机芯片|首发A14处理器 iPad Air4现货就绪:苹果将于下周三公布上市安排

- 周笔畅|爷青回!李宇春周笔畅互关社交账号晒合影互动

- 搜狐娱乐|爷青回!李宇春周笔畅互关社交账号晒合影互动

- 上市公司|突发!深圳又一长租公寓爆雷,背后还涉拟上市公司…租房生意金融玩法何时休?住建部此前已出手

- 信托公司|信托债台高筑,领地上市搁浅

- 申申说财经|最新进展公布,广州医药上市

- 真实|周震南孟美岐互动暧昧?动态暴露两人关系,网友评论太真实

- 洪欣|张丹峰洪欣半年来首次公开互动,贺女方生日,称呼却是孩儿她妈?