人民币不宜升值过快!

作者:李大霄来源:功夫财经5月28日 , 人民币兑美元汇率为7.1765;9月18日 , 人民币兑美元汇率一度升至6.7504 , 在不到五个月的时间内 , 人民币升值幅度高达6.31% 。一般来讲 , 一国货币适度升值反映对外贸易向好趋势 , 也有利于吸引外资流入 , 然过高的升值预期则对外贸行业形成冲击 , 而大量外资流入容易造成金融资产泡沫 , 对经济发展有不利影响 。因此 , 保持人民币汇率在合理区间波动才有利于宏观经济长期稳定健康发展 。01人民币汇率走强的中短期积极因素首先 , 人民币兑美元汇率强势与国内疫情防控效果较好 , 国内宏观经济恢复形势较好有关 。目前 , 国内新增疫情呈现零散分布态势 , 防控疫情蔓延措施及时有效 , 民众自我防护意识较强 , 疫情基本受到控制;而在疫苗研发方面 , 国内陈薇院士团队研发的腺病毒疫苗三期临床试验进展顺利 , 年底上市的可能性偏大 , 届时有望对国内疫情防控 , 甚至是全球疫情防控都有积极的作用 。由于疫情防控效果较好 , 二季度以来国内经济恢复形势也好于世界其他主要经济体 。8月国内规模以上企业工业增加值同比增长5.6% , 固定资产投资同比增长9.3% , 房地产投资同比增长11.8% , 商品房销售面积和销售额同比增长13.7%和27.1% , 基建投资同比增长7% , 制造业投资同比增长5% , 汽车消费增长11.8% , 制造业和服务业PMI连续六个月高于荣枯线 。

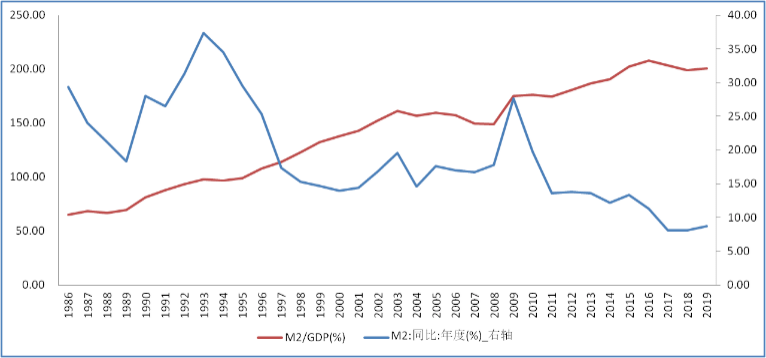

其次 , 外贸出口超预期增长 。 8月国内出口同比增长9.5% , 较上月上升2.3个百分点 , 外贸形势好转受益于防疫出口物资较快增长 , 国内制造产能对海外供给缺口的弥补以及全球主要发达经济体社会生产生活恢复所带来的需求改善 。第三 , 中美利差水平扩大 。 受疫情影响 , 全球主要经济体都采取了极度宽松的货币政策和积极的财政政策 , 而国内由于疫情防控较好 , 复工复产恢复形势乐观 , 货币政策并未大幅宽松 , 利率水平还有所回升 。国内货币供给规模仍保持适度增长 , 但是结构上进行调整 , 意图将金融资源更多引导向实体经济 , 减少中间环节的低效损耗 , 因此 , 尽管资本市场无风险利率水平有所上升 , 但企业所愿意且能够获得金融资源仍在持续增长 。目前 , 中美10年期国债收益率利差在持续扩大 , 国际金融资本流入国内的趋势也推高了人民币兑美元汇率 。02人民币基本面仍有待进一步巩固由上所述 , 人民币汇率近期走强受益中短期利多因素 , 更多表现为阶段性的流量积极因素 , 不过 , 从总量来看 , 我们也注意到近年来货币供给的边际产出下滑 , 实体经济经营压力加大 , 因此 , 对人民币汇率走势不宜有过高预期 。国家经济杠杆率的常用衡量指标是货币供应量与GDP的比值 , 即M2/GDP指标 , 而其倒数就是单位货币的产出量 , 即GDP/M2 。因此 , 国家经济杠杆率持续上升反映单一货币的产出量呈现减少趋势 , 那么 , 经济发展效率下滑对人民币基本面也会有负面影响 。从1986年至今数据来看 , M2/GDP指标出现下降的阶段仅为2003年至2007年 , 这一阶段M2同比增速却未明显回落 , 降杠杆主要动力来/源于实体经济的快速增长;而从2010年开始 , M2持续下滑 , 而M2/GDP则持续上升 , 说明新的货币供应量所带来社会产出规模在持续回落 。一般情况下 , 这种变化会导致物价水平的上涨 , 而在国内表现为房价水平的上涨 , 即M2平均涨幅约等于实际GDP涨幅和房地产价格平均涨幅之和 。图一:M2同比VS M2/GDP

数据来源:wind当前 , 国内房地产总市值高达450万亿元 , 是国内GDP的比值在四倍以上 , 而2019年美国、日本和欧盟等发达经济体的房地产总市值与GDP的比值分别为1.4倍、1.2倍和2倍 , 远低于国内水平 。这也就是说国内的货币资源分配失衡 , 货币产出效益有待进一步提升 。因此 , 需要大力支持实体经济发展 , 提升外贸行业的国际竞争力 , 对社会资源 , 尤其是金融资源进行合理布局 , 让房地产回归商品属性 , 限制其投机炒作行为 , 将更多社会资源投入到高科技、新能源、高端制造业等具有发展潜力行业 , 进一步提升中国商品在国际市场的地位 , 改善人民币边际产出下滑的局面 。当然 , 目前美元的弱势也是人民币汇率被看多的重要原因 。 自布雷顿森林体系瓦解以来 , 美国财政部依然坚持美国企业的会计记账方法更多使用历史成本法 , 来维护美元日益势弱的颜面 。不过 , 人民币要提升其在国际金融市场地位 , 必然要增强国内实体经济国际竞争力 , 提升单位货币的产出效应 。 从目前来看 , 维持人民币在合理区间波动有利于宏观经济长期稳定健康发展的 。

- 人民币|人民币近期升值凶猛,央行重磅出手

- 人民币|人民币大涨1000点,空头纷纷爆仓,背后有两大利好推动

- 中国基金报|换10万美元亏5万元!刚刚,央行重磅出手:外汇风险准备金率下调为0!人民币不能再涨了?,罕见狂涨5000点!人民币升值太凶残

- 中国经济|在岸人民币节后补涨 中国经济韧性支撑人民币汇率走强

- 家装百科|美元兑换人民币跌破6.7, 人民币升值对你影响有多大?

- 中新网|又现猛涨!人民币大幅升值,为啥?影响啥?

- Art1917俄罗斯油画|| 人民币购买力变化不定,买俄罗斯油画到底亏不亏?,Art1917

- 数字|千万数字人民币红包试点前,深圳部分商户近期已启动小规模测试

- 人民币|中国数字人民币+日本扭蛋机?意想不到的组合来了

- 还要赔偿萧亚轩人民币8万元