按关键词阅读:

时代周报采访人员 唐簇

李嘉诚的囤地模式终于惹恼了成都监管部门 。

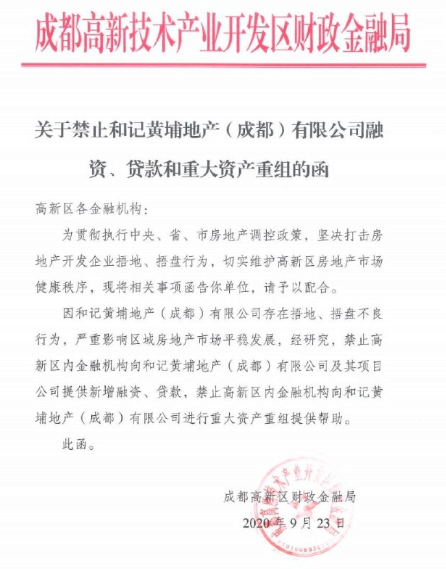

9月23日 , 成都高新技术产业开发区财政金融局下发《关于禁止和记黄埔地产(成都)有限公司融资、贷款和重大资产重组的函》 。

该通知称 , 因和记黄埔地产(成都)有限公司存在捂地、捂盘不良行为 , 严重影响区域房地产市场平稳发展 , 经研究 , 禁止高新区内金融机构向和记黄埔地产(成都)有限公司及其项目公司提供新增融资、贷款 , 禁止高新区内金融机构向和记黄埔地产(成都)有限公司进行重大资产重组提供帮助 。

【禹洲|成都和记黄埔“被禁”:李嘉诚囤地16年转手赚38亿元】

文章图片

有媒体向成都高新区财政金融局求证 , 该局宣传部门相关负责人称:“正在核实相关信息 , 晚些会有统一官方回复 。 ”

同日 , 一名成都资深地产人士对时代周报采访人员表示 , 和记黄埔地产惹怒成都市高新区 , 与长实地产此前开发时间长达16年的南城都汇有关 。

该人士表示 , 该文件是对当地其他捂盘行为的一种警示 。

时代周报采访人员了解到 , 和记黄埔地产成都公司原为李嘉诚家族控制的长实集团持有 , 今年7月 , 长实集团出售成都南城都汇项目50%股权 , 买方为一家名为RZ3262019 Limited的公司 , 股东分别为禹洲集团控股有限公司和成都瑞卓置业有限公司 , 各占股50% , 市场有传闻称所剩下的6500余套房源或将加价出售 。

南城都汇项目算是李嘉诚持有时间最长的楼盘项目之一了 , 卖了16年 , 7期和8期则仍在建设中 。 李嘉诚转手卖掉了项目股权 , 净赚38亿元 。

尾盘入市在即 , 文件究竟对原股东长实与接盘者禹洲造成怎样的影响?

“从文件看 , 主要还是对原股东的限制 , 同时影响到项目公司融资及项目定价 , 禹洲集团因占有项目公司股权也不可避免受到牵连 。 ”瀚米咨询、地产金融资深人士余健对时代周报采访人员表示 。

协纵策略管理集团联合创始人黄立冲认为 , 如果项目交易目前还未完成 , 该文件可能会影响交易的未来发展 , 如果项目交割已完成 , 则主要是“敲打”作用 。

禹州集团刚接盘

项目接盘仅两个月 , 禹洲集团感觉有点冤 。

9月23日 , 禹洲集团相关负责人对时代周报采访人员表示:“项目目前为禹洲主要操盘 , 还有两期 , 差不多还有一百万平米 , 有住宅也有商业 。 项目即将入市销售 , 但具体时间还未定 , 第七期案名定为山河峯荟 , 至于融资也只针对高新区内的金融机构 , 不会对禹洲项目产生太大影响 。 ”

据时代周报采访人员了解 , 原“南城都汇”共8期 , 前6期已交付 , 第7期及第8期迟迟没有入市 , 此次禹洲接盘更多是盘活四年来没有新期项目入市的窘境 , 之所以该项目会引起关注 , 不仅因为该宗地在2004年凭借21亿元的成交总价成为当时成都的“地王” , 也因为其优越的地理优势 , 成为成都金融城的稀缺板块 。

此前的7月30日 , 李嘉诚旗下长实集团公告 , 将以78.47亿元出售成都南城都汇项目50%股权 , 预计将获得约38.11亿元未经审核收益 。

21.35亿元买入 , 78.47亿元卖出50%的股权 , 仅依靠“囤地” , 李嘉诚便因为该宗地块在成都高新南区赚了超38亿元 。

公开资料显示 , 当时的成交楼面价为1030元/平方米 。

而据一位成都地产人士称:“目前该地块楼面价上每平方米两万元很轻松 , 2004年拿地成交 , 距今过去13年 , 住宅只剩下57年多的产权 , 而商业仅剩下27年多的产权 。 ”

该项目上一次开盘在2016年 , 彼时该项目均价为12000万元/平方米—16000万元/平方米 , 如今 , 同区域房价已达到23000万/平方米—25000万元/平方米 。 这也让第七期的项目价格随之“水涨船高” 。分页标题#e#

时代周报采访人员获悉 , 该项目周边项目中海城南壹号、华府誉峰的二手房价格已接近40000元/平方米 。

文章图片

8月28日 , 禹洲集团联合爱普地产发布南城都第7期项目 , 案名由“南城都汇”更名为“山河峯荟” 。 据悉 , 两家公司将联合运营山河峯荟 , 包括项目的销售、物业管理等 。

“该项目本应是高端稀缺产品 , 但目前项目建设非常普通 , 根据项目前几期来看 , 只能定位为刚需产品 , 与周边项目差距明显 , 这与其开发周期长有很大关系 。 ”23日 , 一位不愿具名的成都地产人士告诉时代周报采访人员 。

该人士表示 , 目前新推出的产品格调品质有所提升 , 但也有提价的想法 , 因为捂盘太久 , 导致价格差距明显 , 购房者有怨言 。

该人士还透露 , 成都攀成钢板块及天府新区海昌路的部分项目也有捂盘嫌疑 。

点名和黄

该文件直接点名了和记黄埔地产(成都)有限公司 。

文件显示:“禁止高新区内金融机构向和记黄埔地产(成都)有限公司及其项目公司提供新增融资、贷款” ,

天眼查显示 , 和记黄埔地产(成都)有限公司两大股东分别为和记投资有限公司(BRUCKNER LIMITED香港)及CARTON INTERNATIONAL LIMITED(英属) , 各占50%股份 , 公司董事长为柯宇鸿 , 其旗下有天津禹洲润成置业有限公司、惠州市三田实业发展有限公司等13家关联公司 。 根据公开资料显示 , 柯宇鸿为禹洲集团总裁办主任 。

文章图片

“禁止融资贷款的目标范围划定在了高新区内金融机构 , 这也意味着禹州集团也可以通过集团其他层面进行融资补血 。 但是文件中提到‘重大重组’一词 , 说明成都一定程度上禁止通过转让从而达到曲线捂盘的行为 。 ”当地一位金融机构人士对时代周报表示 。

近年来 , 长实集团地块开发进度缓慢饱受争议 。

据媒体报道 , 自进入内地市场以来 , 李嘉诚旗下长实系地产部分项目的开发周期甚至超过10年 。 但近年来 , 李嘉诚出售内地和香港的资产套现已超过1000亿港元 , 近期是将长实集团500亿元京沪项目摆上“出售”货架 。

另一方面李嘉诚大手笔在英国进行投资 。 据不完全统计 , 李嘉诚和他旗下的公司在英国投资已超过6000亿港元 , 包括花48亿英镑收购了英格兰的自来水公司 , 花6.45亿英镑收购英国天然气公司等 。

低卖高卖是李嘉诚较为推崇的商业投资技巧 , 如今在公开资料中 , 长实集团的业务足迹已遍布新加坡、英国及巴哈马群岛 。

港资房企囤地模式

对于此次事件 , 长江实业集团回应:和记黄埔地产(成都)有限公司现在并非长江实业集团有限公司之附属公司 , 亦不是由集团控制 。 集团重申 , 公司所有发展项目均严格按照国家法规进行 , 并不存在囤地的情况 。

事实上 , 根据业内人士的经验 , 不同于内地开发商的高周转模式 , 港资房企较为通常模式是 , 靠土地增值获利 , 即在土地价格处低位时大面积买入 , 再缓慢分期开发 , 坐等周边配套成熟、土地升值 , 以时间换取高额收益 。

港资房企在成都有过一段“黄金岁月” 。

文章图片

2004年 , 长实旗下的和记黄埔拿下南三环千亩土地 , 由此拉开了港资房企进入成都的序幕 。

之后 , 新世界、九龙仓、新鸿基、华置、信和、瑞安、香港置地等港资品牌房企纷纷入局 , 部分港企更表示将把成都作为第一重点市场 , 进行长期开发 。分页标题#e#

“一些港企此前在成都拿地后 , 存在囤地捂盘的行为 , 此次文件下发很有‘杀鸡敬猴’的意味 。 ”23日 , 某成都地产人士透露 , 成都目前还有多家港资房企的项目未销售完 。

成都严厉打击囤地 , 此前已有征兆 。 9月14日 , 成都推出的“房产新政15条”给当地楼市戴上“紧箍咒” 。

其明确规定:加大已供未开发土地的促建力度 , 严格落实闲置土地处置规定 , 坚决打击捂地、捂盘行为 。

本网站上的内容(包括但不限于文字、图片及音视频) , 除转载外 , 均为时代在线版权所有 , 未经书面协议授权 , 禁止转载、链接、转贴或以其他 方式使用 。 违反上述声明者 , 本网将追究其相关法律责任 。 如其他媒体、网站或个人转载使用 , 请联系本网站丁先生:chiding@time-weekly.com

![]()

来源:(时代周报)

【】网址:/a/2020/0924/kd534319.html

标题:禹洲|成都和记黄埔“被禁”:李嘉诚囤地16年转手赚38亿元