按关键词阅读:

_原题为 加速去小米化石头科技毛利率上升 技术难独立自有产品质量成隐忧

作者:芋圆

来源:GPLP犀牛财经(ID:gplpcn)

文章图片

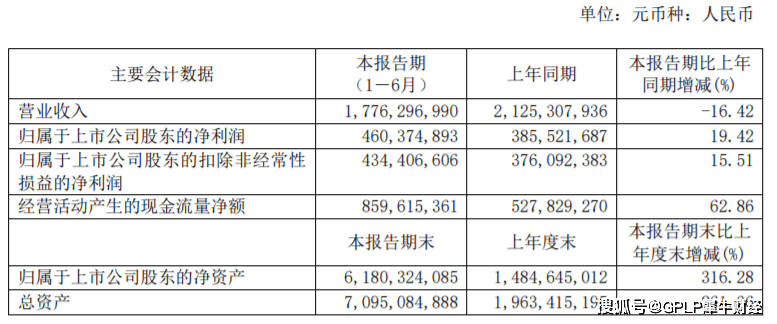

8月31日 , 石头科技(688169.SH)发布2020年半年报称 , 上半年实现营业收入为17.76亿元 , 同比减少16.42%;实现净利润为4.60亿元 , 同比增长19.42% 。

文章图片

对于营收下降而净利润增加的原因 , 石头科技在半年报中表示 , 主要系小米定制产品订单减少和上半年公共卫生安全事件影响导致收入下降 , 净利润增加是得益于自有品牌的增长 。

但是对于这家在小米光环下成长起来的“年轻”科技公司来说 , 完全去小米化是否真的可能?

石头科技成立于2014年7月 , 同年9月获得小米投资 , 成为小米生态链企业 , 2016年9月推出的第一款产品就是“米家扫地机器人” , 近几年逐渐推出自有品牌产品 , 并在2020年2月21日于科创板上市 。

据半年报及招股书数据 , 2020年上半年 , 石头科技与小米通讯的关联交易金额为2.44亿元 , 占主营业务收入的比重为13.75% 。 而在2016年至2019年上半年 , 石头科技与小米集团的关联交易金额占主营业务收入的比重分别为100.00%、90.36%、50.17%、43.01% 。

可见石头科技正在加快脱离小米的步伐 , 可石头科技为何执着于摆脱小米“烙印”?

其中一个原因就是小米销售端的毛利率较低 , 而自有品牌的毛利率相对较高 , 2017年 , 石头科技的销售毛利率为21.64% , 而随着小米端销售额占比的逐年减少 , 毛利率快速攀升 , 2020年半年报中毛利率已达到48.88% 。

【科技|加速去小米化石头科技毛利率上升 技术难独立自有产品质量成隐忧】但短期来看 , 石头科技似乎并不可能完全独立 , 其在半年报中也明确表示若小米未来向该公司采购金额显著下降 , 业务和经营业绩将受到不利影响 , 包括其在招股书中提到的与米家产品存在竞争关系风险、共有专利风险、核心供应商相重合 , 部分自有品牌渠道依赖等风险 , 这些都将成为其独立之前的一道道关 。

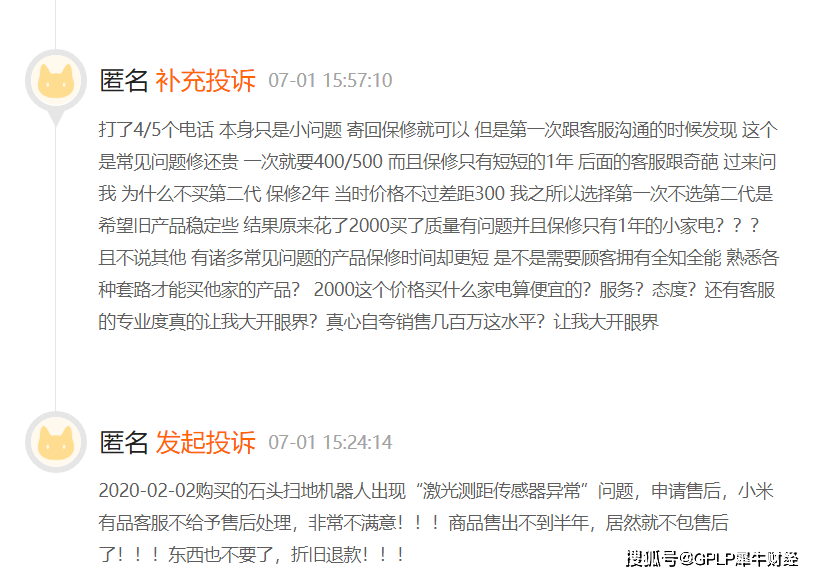

除此之外 , 石头科技产品的生产全部采用委托加工方式 , 无自建生产基地 。 在此模式下 , 石头科技的产品质量也将成为隐忧 。 据黑猫投诉平台 , 2月2日有顾客反映购买的石头扫地机器人出现了“激光测距传感器异常”问题 , 但几经周折问题均没有得到解决 。

文章图片

对于石头科技来说 , 目前来做的可能不是急于摆脱小米 , 而是打造2000元家电品牌的过硬品质 。

![]()

来源:(网络)

【】网址:/a/2020/0922/1600743562.html

标题:科技|加速去小米化石头科技毛利率上升 技术难独立自有产品质量成隐忧