王兴|美团Q2财报回暖,王兴要发力生鲜零售和电单车

_原题为 美团Q2财报回暖 , 王兴要发力生鲜零售和电单车

美团点评在第二季度缓解了疫情对业务带来的影响 。

8月21日 , 美团点评在盘后发布第二季度财报 。 财报显示 , 美团点评二季度营收为247亿人民币 , 同比增长8.9% 。 其中 , 净利润为22亿人民币 , 同比增长95.5% 。 调整后净利润为27亿 , 同比增加82% 。

美团点评在财报中表示 , 经营现金流量由2020年第一季度的-50亿元人民币增加至2020年第二季度的56亿元 。

同时 , 美团股价自5月以来持续走高 。 截至8月21日 , 美团股价为245.2港元每股 , 总市值为1.44万亿港元 , 创下历史新高 。

外卖、新业务双线增长

从三大业务看 , 餐饮外卖和新业务都在第二季度实现了增长 。

【王兴|美团Q2财报回暖,王兴要发力生鲜零售和电单车】第二季度美团餐饮外卖业务收入为145亿元 , 同比增加13.2%;到店酒店业务依然没有恢复至疫情前 , 二季度收入为45亿元 , 同比下滑13.4%;以共享单车、食杂零售为代表的新业务增长速度最快 , 二季度收入为56亿元 , 同比增加22.1% 。

而从佣金、营销收入以及其他服务收入看 , 第二季度整体佣金收入为159亿 , 去年同期为154亿 , 同比增加3% 。 而餐饮外卖和新业务的营销收入分别同比增长了62.2%和73.8% , 营销收入的快速增长有望改变美团过去以佣金为主的收入结构 。

美团的餐饮外卖业务恢复迅速 。 根据财报 , 美团第二季度餐饮外卖的交易金额同比增长16.9%至1088亿元 , 日均订单量升至2450万笔 , 同比增长6.9% 。

同时 , 餐饮外卖平均客单价提升9.4% , 与疫情期间大量高端餐饮商家接入外卖平台有关 。 财报显示 , 美团第二季度新上线的品牌商家数量同比增长超过110% 。 而商家对于营销服务的需求 , 让美团的在线营销服务实现了62.2%的增长 。

外卖业务的恢复在第二季度为美团带来了13亿元的利润 。

除了外卖业务 , 新业务在第一季度逆势增长后也继续增长 。 美团的新业务包括共享单车服务、网约车服务、B2B食品供应链服务、食杂零售业务等 。

具体来看 , 食杂零售业务在第二季度因需求快速增长 。 其中 , 美团自营的“美团买菜”完成了在北京、深圳、广州等一线城市的覆盖 。

共享单车方面 , 本季度美团推出约150万辆新单车替换旧单车 , 并投入超过29万辆电单车 。 美团表示 , 相较于传统的单车 , 电单车能实现更好的单位经济效益 , 美团对于共享单车实现独立盈利十分看好 。

美团点评CEO王兴在财报中表示 , 将在生鲜零售和电单车等新业务领域持续加大投入 。

除了上述业务 , 美团在近期还上线了多个新产品 , 继续“无边界”的业务扩展 。 5月29日 , 美团信用支付产品美团月付正式上线 。 7月7日 , 美团发布组织调整公告 , 称将成立优选事业部 , 进入社区团购赛道 , 由美团高级副总裁、S-team成员陈亮负责 。

8月 , 第一财经发现美团App低调上线了“团好货” , 以低价销售百货、生鲜水果等为主 , 是美团正式迈向电商领域的关键一步 。

酒旅业务成为新战场?

三大业务中 , 到店、酒旅业务依然未能从疫情影响中恢复 。

除了收入下滑外 , 第二季度到店、酒旅业务净利润同比下降11.9% , 至19亿元 。 即使如此 , 该业务依然是美团利润最高的业务 。

第二季度 , 美团的国内酒店间夜量同比下滑17% , 但美团在市场不景气之际扩大了与高星酒店的合作 。

美团表示 , 第二季度通过“酒店+X”计划提高了高星酒店的非住宿收入 , 增进了与高星酒店的合作 。 财报显示 , 第二季度高星酒店间夜量占平台整体超15% , 同比增长3% 。

同时 , 根据第一财经了解 , 7月16日美团启动了“超级团购”的试点项目 。 该项目主要模式为平台联合高星酒店集团、大众点评“必住榜”上榜酒店等合作商家 , 向消费者推出符合低价深折、随买随兑、未使用随时退等特点的酒店预售型产品 。

美团想要在第三季度逐步恢复酒店业务 , 高端酒店是关键 。 易观分析旅游健康行业分析师吉之莹向第一财经采访人员表示 , 随着疫情形势得到控制 , 旅游住宿产业逐步恢复 , 其中高星酒店恢复速度较快 。 受疫情影响 , 高星酒店在直播预售渠道的折扣力度较大 , 同时用户处于防疫安全心态 , 品质化住宿需求提升 , 对高星酒店需求量大幅上涨 。

而增加高星酒店的数量对于美团在旅游行业与携程展开竞争有益 。 根据Trustdata3月发布的《2019-2020年中国在线酒店预订行业发展分析报告》 , 2019年下半年美团点评预定行业夜间量占比为49.8% , 携程占比为27.1% , 同程艺龙占比为9.6% , 去哪儿占比为6.1% , 美团点评夜间量预定数超过了携程系总和 。

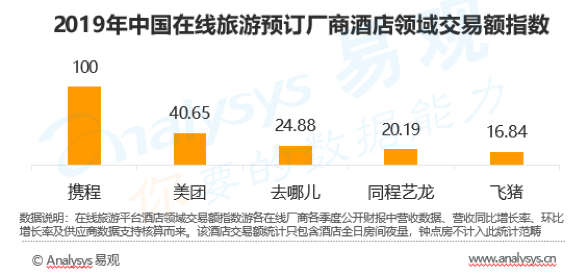

但另一方面 , 高端酒店是美团的短板 。 根据易观分析发布的《中国在线旅游市场年度综合分析2020》报告 , 在线平台酒店领域交易额指数情况如下图所示 。

文章图片

分页标题

美团虽然夜间量超过了携程系 , 但年度交易额指数远低于携程系 , 不难预测美团单个订单交易额也低于携程系 。 从早期发展酒店业务时 , 美团就更偏向对价格敏感的用户 。 美团在疫情期间弥补高星酒店的短板 , 对未来竞争有利 。

另一方面 , 携程近期宣布与京东合作 , 有希望借助京东的流量扩大用户规模 。

第一财经广告合作 ,请点击这里

此内容为第一财经原创 , 著作权归第一财经所有 。 未经第一财经书面授权 , 不得以任何方式加以使用 , 包括转载、摘编、复制或建立镜像 。 第一财经保留追究侵权者法律责任的权利 。如需获得授权请联系第一财经版权部:021-22002972或021-22002335;banquan@yicai.com 。

文章作者

- 财报|焦点分析|永辉到家业务终于翻身,但门店却不那么赚钱了

- 财报|华为最新财报出炉!上半年日赚近2.4亿

- 美团创始人王兴:业内人更清楚苹果到底有多强!

- 青年|黑镜财报|B站二季度营收与亏损齐飞 多线作战新对手浮现

- 「中国经营报」美团点评二季度财报超出预期 未来将发力生鲜及出行领域中国经营报2020-08-29 06:18:410阅

- IT新经济|同程艺龙公布新财报,平均月活用户达1.76亿

- 内容|新氧发布Q2财报:平均月活同比增长173.7% 内容生态尽显医美赛道优势

- 经调|同程艺龙发布2020年第二季度财报,经调净利润1.96亿超市场预期

- 自行车|预防未成年人骑电单车 美团将研发人脸验证技术用于开锁验证

- IT新经济|戴尔科技集团公布2021财年第二财季财报 主要数据超出分析师预期